Идея № 46 Как взглянуть на ваш ассортимент через призму финансов?

Идея № 46

Как взглянуть на ваш ассортимент через призму финансов?

Очень хорошо, когда товары или услуги фирмы нравятся потребителям. Еще лучше, если это «нравятся» доказывается высокими темпами роста продаж. Но топ-менеджера в конечном счете оценивают и вознаграждают (либо увольняют) не за удовлетворенность потребителей, а за то, как эта удовлетворенность превращается в прибыль (или убытки) фирмы. Именно поэтому ему полезно регулярно «сталкивать лбами» своих маркетологов и финансистов, заставляя их проводить совместный анализ ассортимента товаров или услуг фирмы. Этот анализ призван показать, как производимые фирмой товары (оказываемые услуги) распадаются на две основные группы:

1) «генераторы денег» (это товары — «денежные коровы»);

2) «поедатели денег» (это товары «звезды», «знаки вопроса» и «собаки»).

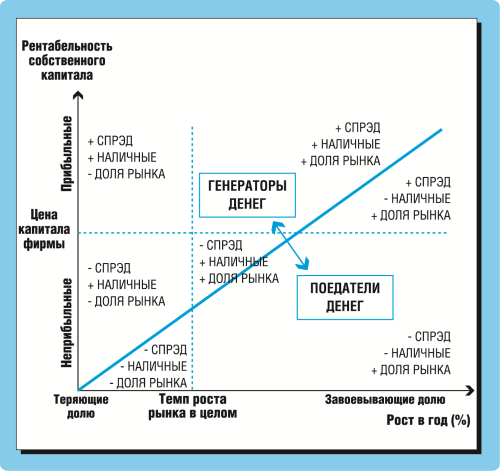

Принципы такого разделения показаны на рис. 46–1. Здесь по диагонали расположены виды бизнеса, у которых уровень прибыльности равен темпу роста продаж. Если принять стабильную фондоотдачу (а в годовом масштабе это вполне строгая гипотеза), то это будет означать, что бизнесы, растущие по продажам в темпе роста рынка, с тем же темпом увеличивают свои активы.

Рис. 46–1. Логика финансово-экономического анализа товарного ассортимента и цен фирмы

Докажем это. Начнем с того, что в большинстве фирм рост активов (если исключить особо крупные инвестиционные проекты) осуществляется преимущественно за счет собственной прибыли. А тогда справедливо равенство, определяющее темп роста активов как отношение реинвестированной прибыли (превращенной в дополнительные собственные активы) к ранее имевшемуся собственному капиталу, т. е.:

Темп роста (ТР) = Реинвестированная прибыль (РП) ? Собственный капитал (СК) (46.1)

тогда, преобразуя, получим:

Темп роста = Ставка реинвестирования ? Рентабельность собственного капитала (46.2)

Это уравнение далее можно трансформировать следующим образом:

ТР = Реинвестированная прибыль (РП) ? Чистая прибыль (ЧП) = Чистая прибыль (ЧП) ? Собственный капитал (СК) (46.3)

Очевидно, что равенство:

Темп роста активов = Рентабельность собственного капитала

достижимо лишь в том случае, когда ставка реинвестирования в уравнении (46.2) равна единице, т. е. когда реинвестированная прибыль равна всей чистой прибыли. Но это и означает, что данный бизнес инвестирует в свое развитие всю заработанную прибыль и ничего не дает фирме сверх этого.

Таким образом, по диагонали действительно располагаются бизнесы, которые всю свою прибыль вынуждены реинвестировать, поэтому они не оставляют свободной прибыли (наличности) для других бизнесов фирмы, но и не требуют перекачки прибыли из других полей бизнеса. Соответственно, выше диагонали располагаются бизнесы, которые имеют прибыльность больше той, что необходима для развития в темпе рынка, т. е. имеют избыток свободной прибыли («генераторы денег»). Ниже диагонали оказываются бизнесы, которые отвлекают деньги у «генераторов прибыли», т. е. являются «поедателями денег».

Стоит обратить внимание, что горизонтальная ось внутри графика соответствует цене капитала фирмы, т. е. средневзвешенной стоимости всех денежных средств (собственных и заемных), вложенных в ее развитие. Напомним, что эта величина определяется по формуле:

WACC = (Ke ? We) + (Kl ? Wl ? (1 — T), (46.4)

где:

Ke — стоимость собственного капитала, equity (%)

We — доля собственного капитала (в %) (по балансу)

Kl — стоимость заемного капитала, loans (%)

Wl — доля заемного капитала (%) (по балансу)

T — cтавка налога на прибыль (%)

Соответственно, только те товары (бизнесы), которые оказываются выше оси, соответствующей WACC (обладают положительным «спрэдом»), помогают — в логике современного управления стоимостью фирмы (Value Based Management) — росту стоимости бизнеса. Напротив, те товары (бизнесы), которые оказываются ниже оси WACC (имеют отрицательный «спрэд»), снижают стоимость бизнеса и, соответственно, делают его собственников беднее.

При этом необходимо понимать, что фирма не может стремиться к превращению всех своих товаров в «денежных коров» («генераторы денег») и планировать это. Такая политика приведет, конечно, к росту чистых денежных поступлений фирмы и ее стоимости в ближайшей перспективе, но, скорее всего, лишит ее шансов на устойчивое развитие в будущем. Кроме того, следует иметь в виду, что фирмы, оставившие у себя только «денежных коров», становятся обычно объектами атак с целью их поглощения. Агрессоров влечет именно наличие у фирмы большого потока чистых денежных поступлений. Примеров такого рода агрессии немало. Из зарубежных наиболее известной является атака на фирму «Крайслер», из российских — атака на АО «Красный Октябрь».

С другой стороны, фирмы, основную долю ассортимента которых составляют «звезды» и «знаки вопроса», т. е. товары — «поедатели денег», имеют, конечно, большой потенциал роста, но нередко сталкиваются с недостатком денежных средств для финансирования такого роста и превращения своих товаров в «денежных коров». И для них иногда оказывается выгодно продать права на производство некоторых «знаков вопроса» другим фирмам, чтобы получить свободные денежные средства для перевода остальных товаров в категорию «денежных коров».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 45 Как выбирать оптимальный ассортимент для вашей фирмы?

Идея № 45 Как выбирать оптимальный ассортимент для вашей фирмы? Выбор правильного ассортимента продуктов, предлагаемых компанией на рынок, — один из ключевых маркетинговых вопросов для любого топ-менеджера. Пока он не решен, заниматься другими проблемами менеджмента

Идея № 47 Как удержать покупателей, когда менять ассортимент товаров почти невозможно?

Идея № 47 Как удержать покупателей, когда менять ассортимент товаров почти невозможно? Управление ассортиментом — задача столь сложная, что для ее решения нельзя предложить одну-единственную методику. Поэтому наряду с алгоритмами, о которых шла речь при обсуждении идеи

Идея № 50 Как лучше продавать: самим или через посредников?

Идея № 50 Как лучше продавать: самим или через посредников? Вопрос о наиболее рациональной схеме организации дистрибуции чрезвычайно волнует менеджеров многих компаний. И интерес к этой теме нарастает в силу двух причин: растущей власти сетевых ритейлеров на рынках

2.1. Кардинальные различия «молодых» и «старых» организаций сквозь призму лояльности

2.1. Кардинальные различия «молодых» и «старых» организаций сквозь призму лояльности Начнем с того, что постараемся разграничить понятия. Что есть «старая» и «молодая» организация? Что мы понимаем под их «возрастом» и какова система отсчета «лет». Есть предложение

4. Товарный ассортимент

4. Товарный ассортимент После того как фирма определила, какой тип продукции она будет производить, ей необходимо определить номенклатуру и ассортимент данной продукции. Ассортиментная позиция – это модель, марка, которая предлагается рынку с целью продажи. Обычно фирма

Через телескоп мы приближаем мир к себе – через микроскоп видим то, что ранее было недоступно глазу

Через телескоп мы приближаем мир к себе – через микроскоп видим то, что ранее было недоступно глазу Я часто повторяю: «В краткости скрыта ясность». Считаю эту истину непреложной, но замечаю, что существует тонкий баланс между реально подрывными технологиями и тем, что

5. Ассортимент

5. Ассортимент Скажите мне, какой у вас ассортимент, и я скажу, какая в вашем магазине прибыль. Потому что именно ассортимент определяет лицо магазина, является его основным затратным звеном. Если убрать аренду помещения, зарплату сотрудников, стоимость торгового