Глава 8. Оценка и контроль выполнения плана

Глава 8. Оценка и контроль выполнения плана

В этой главе рассматривается система основных оценок и отчетов ССРМ. Мы поговорим об оценках двух типов — тактических и стратегических. Менеджерам проекта и ответственным за выполнение задач более интересны результаты оценок оперативных — тактических, а руководству высшего звена, а также тем, кто заведует ресурсами, нужна общая картина на основе обобщающих — стратегических оценок.

Приведу список характеристик, которыми должна обладать эффективная система оценок. Автор первых шести пунктов — Джозеф Джуран [1]. Похоже, про седьмой он забыл. Восьмой объяснялся в разделе 4.3, где речь шла о снижении влияния ограничения, о необходимости получить максимум из плана и использовать управление при помощи буфера. Там же говорилось, что Голдратт определяет информацию как «ответ на заданный вопрос». А пункт девятый — это кредо и теории ограничений, и бережливого производства. Итак, эффективная система оценок должна:

1) служить общепризнанной основой для принятия решений;

2) быть понятной;

3) широко использоваться;

4) давать однозначные результаты, не допускающие разных толкований;

5) быть малозатратной;

6) соответствовать существующим методам сбора информации;

7) вовремя побуждать к действию;

8) давать информацию тем, кому предстоит действовать;

9) быть простой.

Разрабатывая эффективную систему оценки и контроля ССРМ, я, кроме того, ориентировался на такие положения бережливого производства, как концентрация на потоке работ и использование средств визуального контроля. Система должна уменьшать потери (по-японски muda), вызванные излишней сложностью процесса.

Цель всех проектов организации должна так или иначе соотноситься с общей целью организации как системы. Цель коммерческих предприятий — делать деньги сейчас и в будущем. Как говорилось в главе 1, если даже у проекта нет жестко заданной и фиксированной даты окончания, он будет соответствовать цели компании, если служит выполнению всех требований заказчика, не выходит за рамки планового бюджета и завершается в срок или досрочно. Если же проект непременно должен завершиться в четко определенный день (например, проекты по строительству стадионов для Олимпийских игр), главной целью будет соблюдение сроков. Система оценок на проектах должна быть информативной, чтобы можно было принимать такие частные решения, которые положительно скажутся на общей цели проекта.

Читая далее о системе оценки и контроля в ССРМ, обратите внимание, каким образом она выполняет все приведенные ранее требования.

8.1. Роли в проекте

В этой главе поговорим о системе оценки и контроля для четырех типов пользователей: для менеджера операции, для руководителя проекта, для менеджера ресурсов и для высшего руководства.

8.1.1. МЕНЕДЖЕР ОПЕРАЦИИ

Задача менеджера операции — способствовать прохождению запланированных проектных работ без задержек. Для этого ему необходимо знать, за какую следующую задачу браться. Весь фокус — работать именно над тем, что способствует скорейшему завершению проекта. В. Херроелен, Р. Леус и Е. Демойлемеестер критикуют метод ССРМ за то, что в нем не используется «пересмотр расписания» по ходу проекта [3, с. 57]: «Оставшиеся работы можно ускорить, если пересмотреть даты в расписании». Авторы не поняли, что в ССРМ вообще не задаются никакие конкретные даты работ. Путем постоянного анализа того, какие далее операции выполнять, пользователи ССРМ получают тот же результат (скорейшее завершение проекта), как если бы им пришлось непрерывно переделывать расписание. Хотя в ССРМ и используется выравнивание ресурсов для определения общей длительности проекта, однако ошибочно полагать (как это свойственно тем, кто мыслит в категориях детерминизма, а не вариабельности), что получившиеся при этом даты действительно показывают, когда начнется и окончится та или иная операция. Работа начнется, когда завершится предшествующая задача и когда будет свободен соответствующий исполнитель, а закончится — как можно скорее. Херроелен, Леус и Демойлемеестер на самом деле лишь подтвердили преимущества ССРМ.

Главное правило ССРМ — работать в стиле эстафеты: взявшись за выполнение задания, нужно стараться завершить его как можно скорее и передать результат дальше. По завершении одного задания менеджер операции должен направить рабочие силы на следующее, которое, во-первых, уже можно начинать (то есть предшествующая ему операция выполнена, все исходные материалы в наличии) и которое, во-вторых, нужно начинать как можно скорее, чтобы предотвратить расход проектного буфера. Это правило распространяется как на отдельные проекты, так и на систему одновременных проектов. При этом следующая операция может быть как в составе критической цепи, так и вне ее. В системе проектов больший расход общесистемного буфера может вызвать менее важный проект. Тогда следует сначала направить исполнителя на работу по этому неприоритетному проекту и лишь затем на более важный проект. Приоритетность учитывалась при «наладке конвейера» — составлении сквозного расписания системы проектов методом ССРМ, поэтому она отражена в датах начала и окончания одновременных проектов.

Для правильного распределения ресурсов очень пригодится список операций, показывающий порядок, в котором они должны начинаться, и приоритет каждой. Можно автоматизировать создание таких списков даже с помощью программ, не предназначенных для ССРМ. Так, один мой клиент написал скрипт, позволяющий составлять списки задач по приоритетам в программе Primavera. Самыми первыми в перечень помещаются операции, которые уже идут. Затем из текущего расписания (размер буферов на слияние путей в нем сведен к нулю) рассчитывается временной запас по всем остальным операциям. Более приоритетными будут задачи с минимальным или даже отрицательным запасом. Операции с наибольшим запасом попадут в самый конец списка. Кроме того, еще есть колонка, показывающая, завершена ли предшествующая операция.

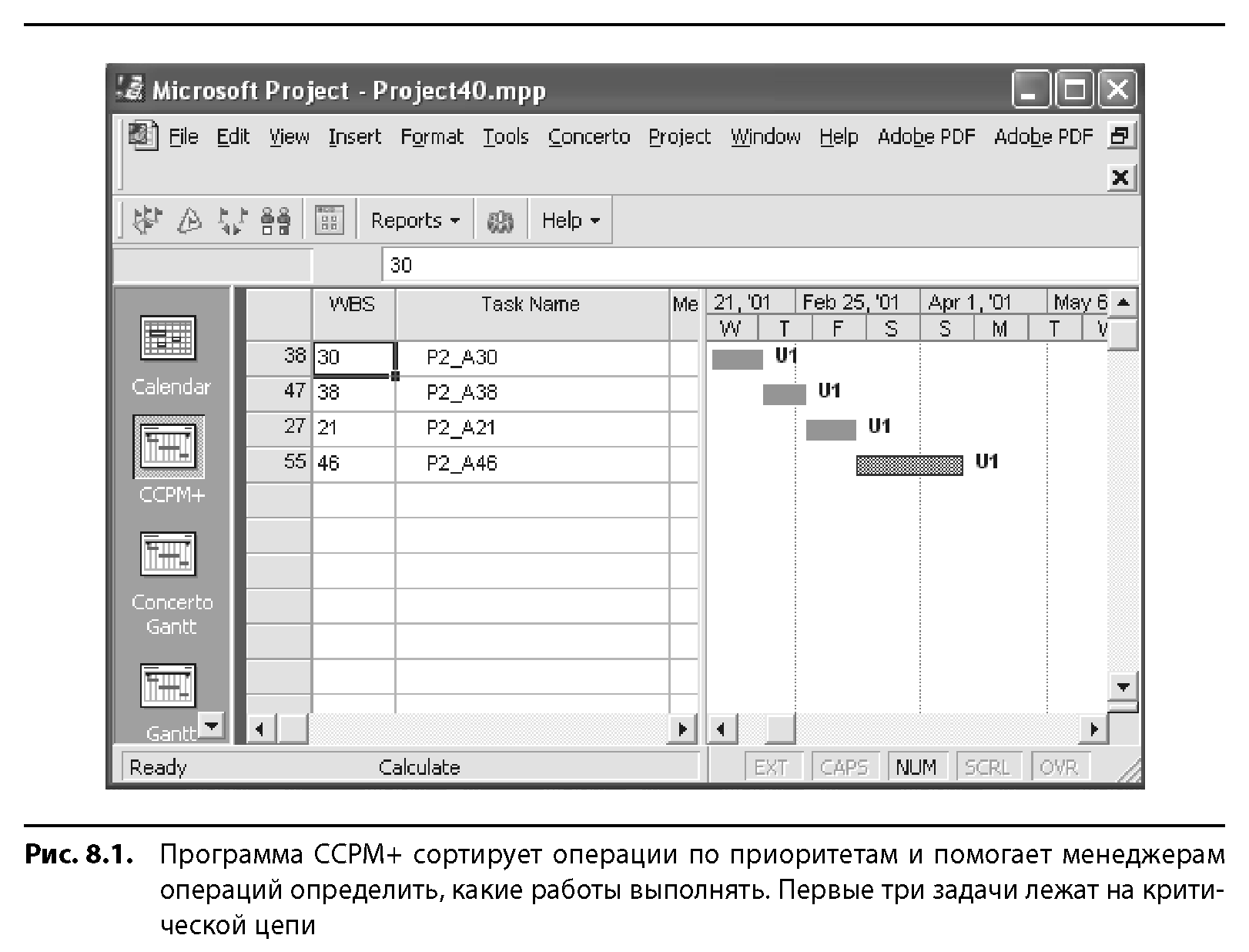

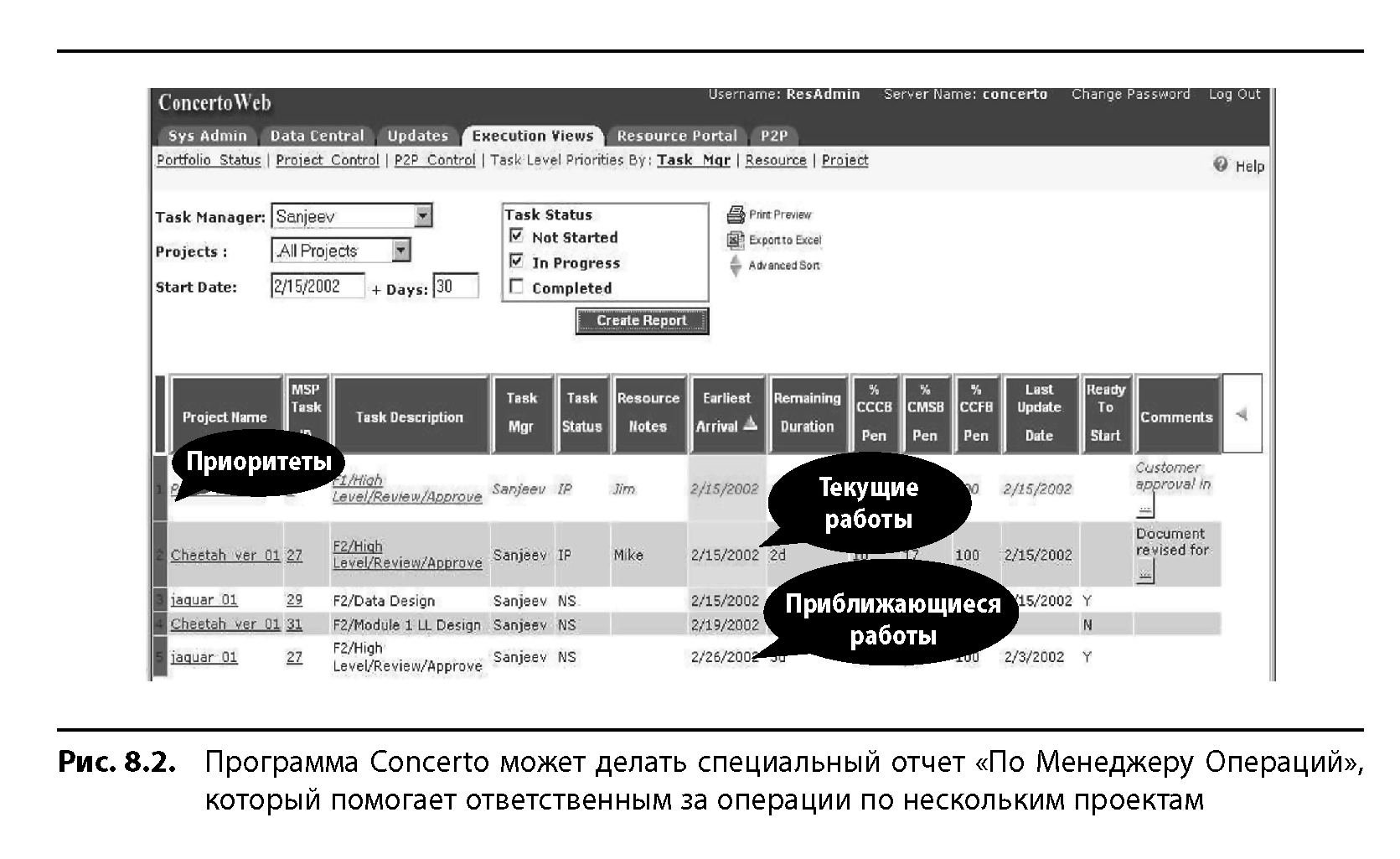

Программа ССРМ+ [4] показывает готовые начаться операции по приоритетам в виде графика (рис. 8.1). Подобную задачу для системы одновременных проектов решает программа Concerto. Она автоматически создает перечень задач по приоритетам, что позволяет менеджерам операций быстро сориентироваться в ситуации и донести информацию до других (рис. 8.2).

Программа Concerto максимально ориентирована на удобство пользователей и позволяет получать информацию о проекте практически в режиме реального времени. При наличии соответствующих прав доступа с ней можно работать через Интернет когда угодно и откуда угодно. Менеджеры операций могут за пару минут обновить данные о своих работах в конце рабочего дня. В большинстве проектов, где используется данная программа, проводится ежедневный анализ состояния буферов. А если работы по проекту ведутся в несколько смен, то подобный анализ происходит дважды в день. Системный администратор дает разные права разным категориям пользователей, и все они могут работать с одной и той же базой данных. Так обеспечивается единство исходной информации, то есть все заинтересованные лица оперируют одними и теми же данными. Разным категориям пользователей в зависимости от уровня решений, которые им приходится принимать, доступны разные виды анализа и отчетов.

В ходе проекта работа системы управления ССРМ зависит главным образом от менеджеров операций. Они подают сведения о начале и завершении работ, оценивают остаточную длительность идущих операций. На оценке остаточной длительности строятся прогнозы по расходованию буфера, что в свою очередь может повлиять на приоритетность той или иной задачи. Менеджеры операций должны быть достаточно компетентны, чтобы давать реалистичные оценки. Кроме того, они обязаны своевременно подавать сведения об остаточной длительности работ (например, вводить их в программу), чтобы все данные были готовы к регулярным проектным совещаниям. Менеджеров операций необходимо научить вносить информацию в систему, где бы они ни находились и чем бы ни были заняты.

Менеджер операции также несет ответственность за конечный результат порученных ему работ. Он обязан обеспечить скорейшее получение результата, невзирая на обстоятельства. Если работать некому или исполнитель плохо выполняет свои обязанности, менеджер операции должен принять все меры для решения проблемы. Если он понимает, что не в силах справиться с ситуацией и обеспечить выполнение операции, необходимо немедленно обратиться за помощью к руководителю проекта и к начальству соответствующих исполнителей.

8.1.2. МЕНЕДЖЕР ПРОЕКТА

Менеджер проекта осуществляет руководство потоком создания ценности в проекте. По ходу реализации он должен в первую очередь задаться вопросом, когда пора будет пополнить буфер. Руководитель проекта, кроме того, обязан обеспечить плавный переход работ от одного ответственного к другому, чтобы не прерывался ход проекта. Он же должен обеспечить обмен информацией между участниками проекта, а также решать все возникающие проблемы. Менеджер проекта еще и управляет всеми изменениями в проекте.

Кроме принятия решений по выполнению сроков (на основании отчетов о состоянии буферов), менеджер проекта отвечает за соответствие продукта заявленным техническим характеристикам и за соблюдение бюджета. При ведении проекта бывает необходимо принимать следующие оперативные решения:

• как быть с ситуацией, не предусмотренной планами (например, если не получен ожидаемый результат научных исследований);

• нужно ли для завершения проекта запрашивать дополнительные деньги или время и как это обосновать;

• как запросить расширение содержания проекта (часто приходится просить сузить границы содержания!);

• как разрешить непредвиденный конфликт ресурсов;

• что делать, если наблюдаются отставания в работах, угрожающие своевременному завершению всего проекта;

• как отреагировать на непредвиденные внешние обстоятельства (например, чрезвычайные происшествия, неблагоприятные погодные условия, новые постановления правительства) или нарушенные исходные установки (например, особенности почвы вынуждают сначала установить сваи, прежде чем начинать строительные работы);

• как исправить ошибки.

Менеджер проекта должен регулярно следить за состоянием проектного буфера и буферов на слияние путей. Обычно это делается раз в день или как минимум раз в неделю. Чтобы успешно управлять проектом при помощи буферов, частота контроля величины буфера должна равняться длительности самой короткой из проектных работ. Если использование буфера «минусовое» (то есть последняя из выполненных операций критической цепи завершилась досрочно) или доля потраченного времени не достигает «желтой» границы принятия решения, от менеджера проекта не требуется никаких действий. Если показатель буфера находится где-то в «желтой» области, менеджеру следует особенно тщательно следить за ходом работ и спланировать, что именно он будет делать для восстановления буфера (см. раздел 8.5), то есть решить, как можно будет ускорить какие-то из работ. Если же цифры, говорящие о состоянии буфера, попали в «красную» область, менеджер проекта должен запустить выполнение плана восстановительных работ. Данный процесс представляет собой уникальный управленческий инструмент с четкими критериями для своевременного принятия решений.

Напомним, управление буферами на слияние путей позволяет защитить весь проект от задержек при выполнении цепочек работ, которые впадают в критическую цепь или в проектный буфер. Критерии принятия решений по буферу на слияние путей могут быть те же, что для проектного буфера, хотя зачастую буферы на слияние путей либо расходуются очень быстро, либо вовсе не расходуются.

Отчеты о состоянии буферов основаны на оценке остаточной длительности работ. Существует тенденция до наступления плановой даты операции рапортовать, будто все идет по графику. Система оценок ССРМ предполагает вычисление остаточной длительности путем вычитания из общей оценочной длительности операции тех дней, которые на нее уже потрачены. Если в отчете постоянно показывается статус «по графику», есть повод менеджеру проекта перепроверить данные. Полезно бывает поспрашивать тех, кто работает на критической цепи или других операциях, потребляю щих запасы из буфера, о том, как они оценивали остаточную длительность своих работ.

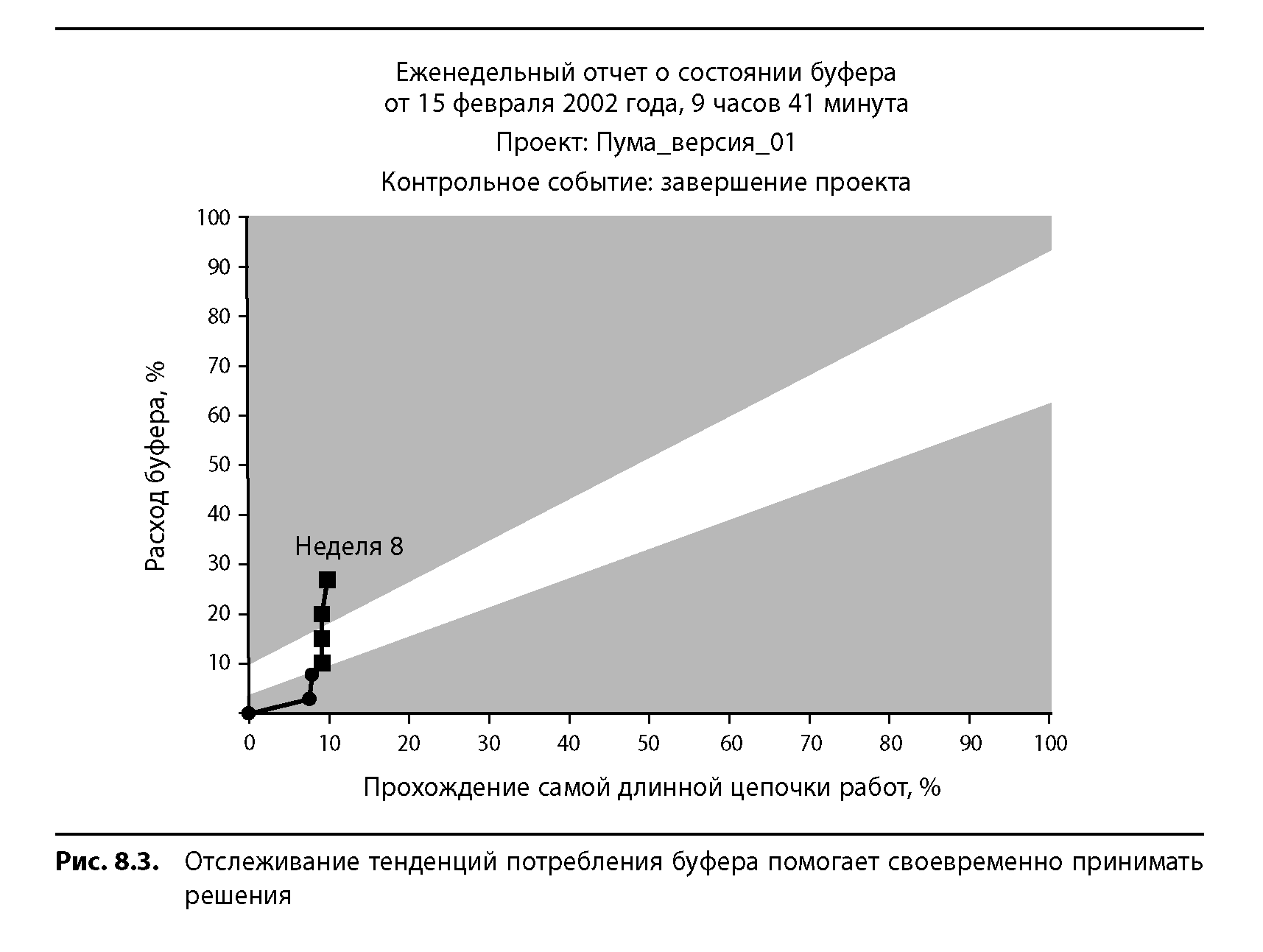

Менеджер проекта должен работать с диаграммами расходования буфера. Это тоже способ оценки и выявления тенденций. На графике отмечается точка, показывающая, какая часть критической цепи пройдена и какая доля буфера использована (рис. 8.3). При регулярном нанесении этих точек получается контрольная карта, и менеджер проекта может работать с ней по соответствующим правилам. Если точка попадает в «красную» зону, это сигнал к действию. Если четыре точки подряд приближаются к «красной» зоне, это тоже сигнал к действию. Подобные карты особенно важны, если процессы в вашем проекте не находятся в состоянии статистического контроля. Уолтер Шухарт [6] говорил, что данные о тенденциях в подобных ситуациях критичны.

На рис. 8.4 показан отчет по проекту из Concerto. Мы видим список операций в том порядке, в каком они вызывают сокращение буфера проекта. Также дан процент расходования буфера. На основании этих данных менеджер проекта имеет возможность принять решение, за счет чего можно пополнить буфер.

8.1.3. МЕНЕДЖЕР РЕСУРСОВ

Менеджер ресурсов (начальник исполнителей) обеспечивает проект рабочей силой. В разделе 8.1.1 отчасти мы осветили систему оценок для менеджера ресурсов в ситуации, когда он же выступает и как ответственный за ту или иную операцию. Менеджеры ресурсов решают также и стратегическую задачу. Они обязаны обеспечить не только проект, но и всю организацию специалистами соответствующей квалификации. Менеджер ресурса-ограничения также может выступать и в роли составителя графика «барабана» для всей организации.

При исполнении своих обязанностей менеджер ресурсов может опираться на данные из различных программ по составлению расписаний. Так, в Microsoft Project можно получить диаграмму долгосрочного спроса на тот или иной ресурс. В большинстве программ есть функция сортировки проектных задач по заданному ресурсу. Результаты могут быть представлены в разных видах, в том числе и в виде диаграммы Гантта. Из полученных отчетов менеджер ресурсов должен спланировать предстоящие для его людей работы.

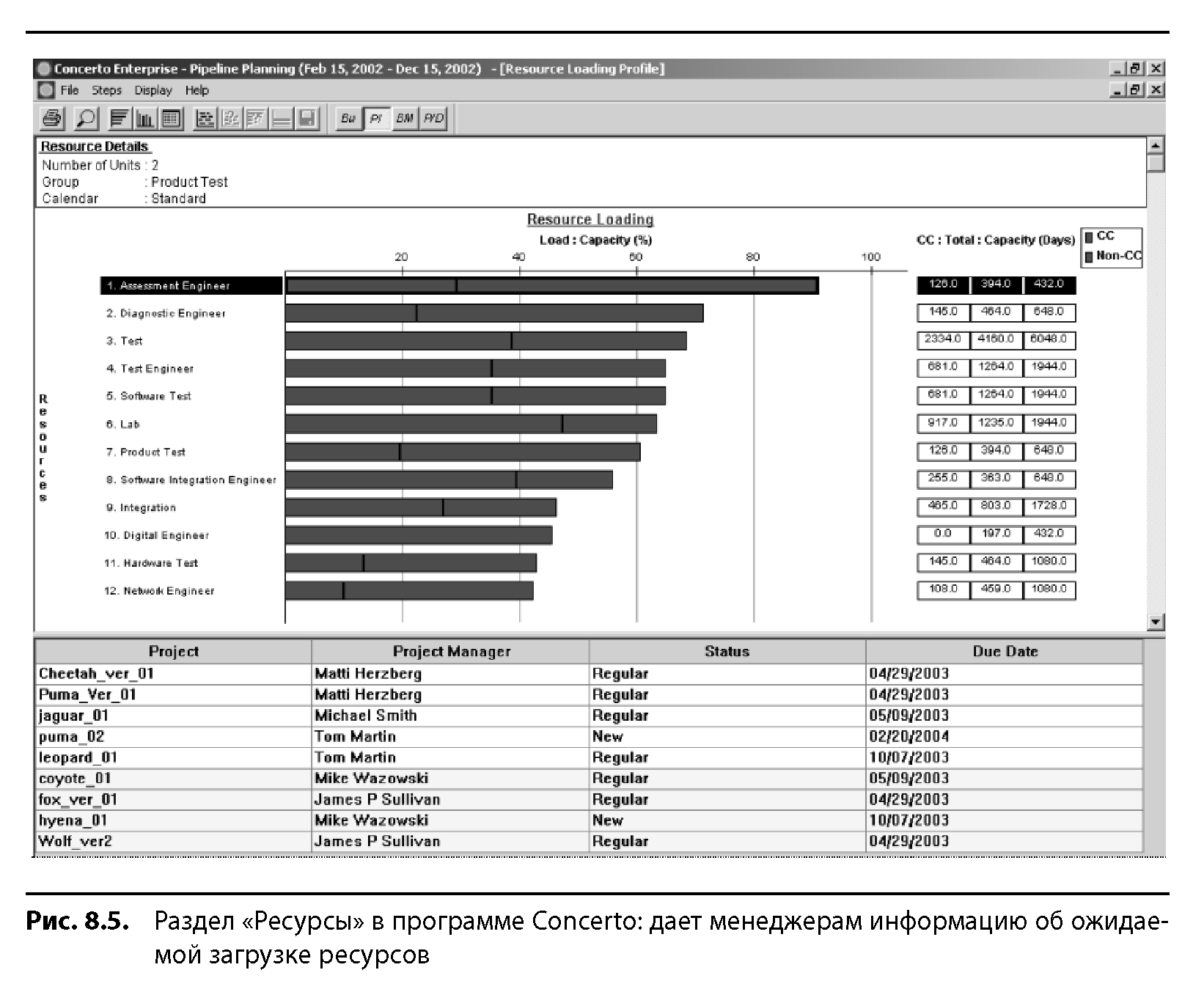

Concerto представляет собой незаменимый источник сведений для менеджера ресурсов. На рис. 8.5 показано соотношение «спрос — предложение» по каждому типу исполнителей в заданный промежуток времени. В первой колонке дан перечень исполнителей. Справа показано, каков спрос (есть ли задания, ждущие очереди) и доступность каждого исполнителя в настоящий момент. В центре — график загрузки доступных ресурсов в процентах за некий период времени. Есть возможность извлечь информацию и о том, из участия в каких именно операциях складывается загрузка того или иного ресурса. Менеджер ресурсов, как и менеджер операций, также видит список расположенных по приоритетам работ всех проектов, в которых должен участвовать конкретный исполнитель.

8.2. Управление при помощи буфера

Система оценок и контроля ССРМ основана на методе «барабан — буфер — веревка». Для отслеживания статуса работ на критической цепи используются данные о состоянии буферов. Наличие четких критериев для принятия решений позволяет избежать двух ошибок: ненужного вмешательства и опасного бездействия. В разделе 6.4.3 описывались четкие границы принятия решений, на которые должен ориентироваться менеджер проекта. Проектный буфер — важнейший инструмент для отслеживания ситуации по проекту.

8.2.1. СОВЕЩАНИЯ ПО ПРОЕКТУ

Смысл проектных совещаний — обеспечить достижение цели проекта. Для этого разговор должен быть предметным, четким и кратким. Рекомендую по любому проекту устраивать ежедневные, еженедельные и ежемесячные встречи, посвященные вопросу продвижения работ к цели проекта.

Совещания должны быть максимально информативны и посвящены волнующим участников вопросам. Никогда не тратьте время на выяснение статуса работ в ходе совещания, не обсуждайте каждую операцию в подробностях. На общем собрании ставьте вопрос о решении какой-либо проблемы, только если она касается всех присутствующих и для устранения трудностей требуется участие каждого из собравшихся. О получении данных по статусу проекта позаботьтесь до совещания. А во время встречи сообщите все имеющиеся новости и сосредоточьтесь на том, каким образом решить возникшие в проекте проблемы. Цель совещания — поделиться информацией и выявить препятствия на пути к завершению проекта. Руководитель проекта должен в итоге понять, как устранить это препятствие, чтобы работы не встали.

Советую вам придерживаться строго установленной повестки дня и выпускать протокол совещания в максимально короткий срок. Специалисты по проведению встреч составляют протокол уже по ходу собрания, так что он бывает готов сразу же по окончании мероприятия. Можно фиксировать информацию в специальной базе данных или при помощи программы по составлению расписаний и тут же при этом изображение показывать всем участникам через проектор.

В ежедневных совещаниях на повестке дня, как правило, стоит всего два пункта. Первый — это анализ операций, попадающих в «желтую» или «красную» область в отчете по состоянию буфера. Необходимо удостовериться, что принимаются все меры по восполнению буфера. Пункт второй — обсуждение плана дел по проекту на текущий день. Нужно выявить все факторы, которые мешают завершить плановые работы, и выработать меры по их устранению. В дополнение к ежедневным можно устраивать еженедельное совещание, посвященное рискам (возможно, список рисков следует расширить или сократить) или другим ключевым вопросам управления (например, изменения в проекте или вопросы качества, в том числе отчеты о несоответствиях). Предметом еженедельного совещания может стать и любой другой вопрос, критичный для вашего проекта (например, материалы с большим сроком поставки, контракты и пр.).

8.2.2. ОТЧЕТ О СОСТОЯНИИ БУФЕРА

Клиенты всегда хотят быть в курсе состояния дел по их проекту. Но по ряду причин менеджеры проектов иногда стараются не допускать общения между клиентом и исполнителями. Ведь при этом клиент вмешивается в ход работ, и исполнители могут интерпретировать комментарии клиента как указание внести изменения в проект. Кроме того, иногда клиенты задают вопросы не тем, кто мог бы квалифицированно на них ответить, и в результате получают искаженную картину происходящего. Так что даже из лучших побуждений исполнители, напрямую общаясь с клиентом, могут оказать проекту медвежью услугу.

Неэффективно общение клиента и с высшим руководством. Всем известен принцип испорченного телефона. Как-то мой начальник сказал, что в сообщении, прошедшем через менеджмент всего двух уровней, не остается в итоге ничего полезного. Тогда мне показалось, что он сгущает краски. Теперь же я вижу, что его мысль грешит излишним оптимизмом. Даже при передаче через руководство всего одного уровня информация теряется. Проходя через цепочку коммуникации, данные словно фильтруются, и до конца доходит малая часть изначального сообщения. Поэтому клиентам лучше не показывать официальные отчеты.

Оптимальный способ обеспечить клиента точной информацией — приглашать его на проектные совещания. Другой вариант — предоставить заказчику доступ в систему, где вы планируете и ведете проект.

Чаще всего требуется еще и составление официальных — как правило, ежемесячных — отчетов по проекту. Для оперативного управления конкретным рабочим процессом они не годятся. На основании этих отчетов принимаются более глобальные решения, например о портфеле проектов (не стоит ли закрыть тот или иной проект?) или о долгосрочном обеспечении ресурсами (не следует ли нанять побольше специалистов того или иного профиля?).

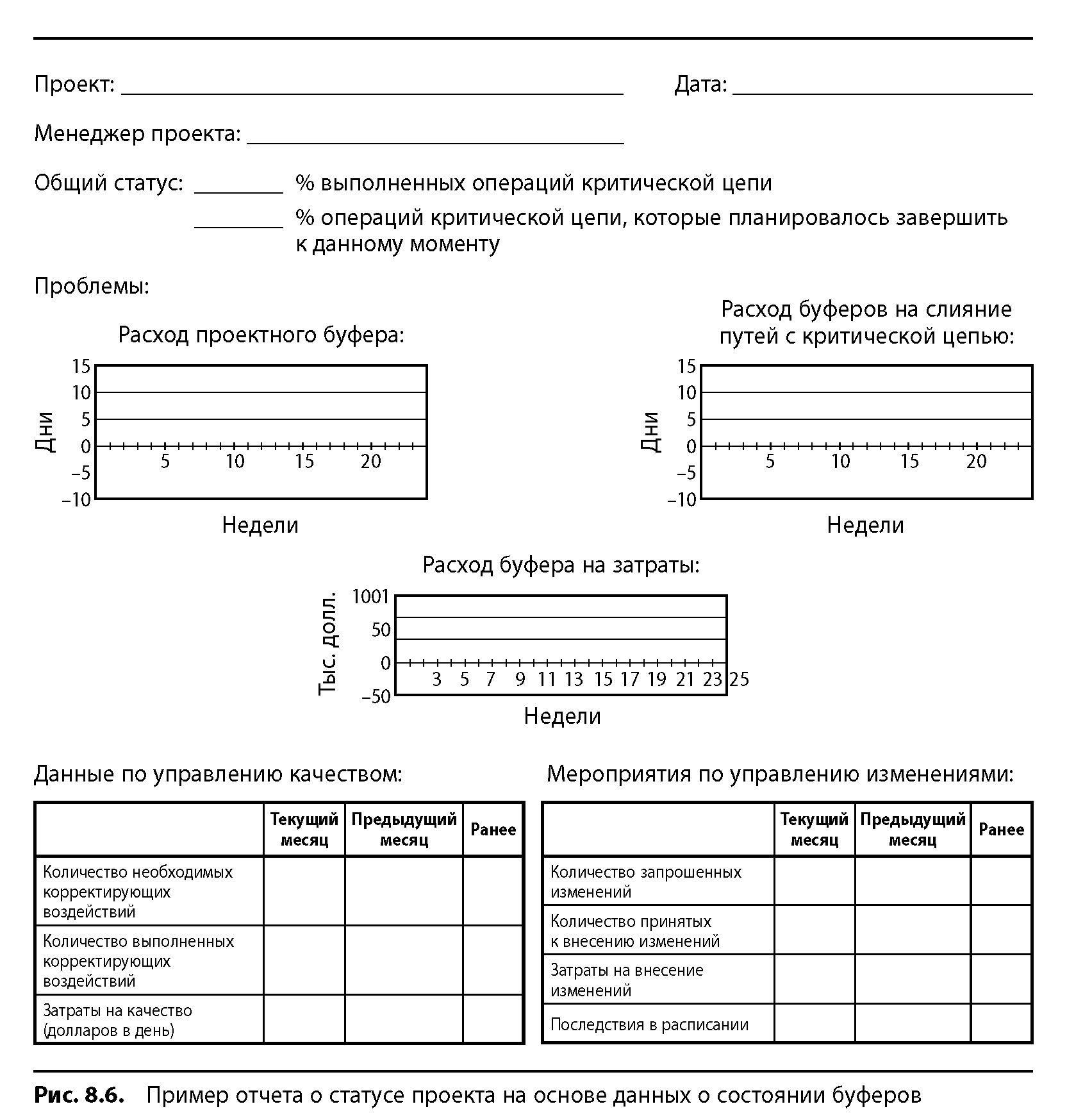

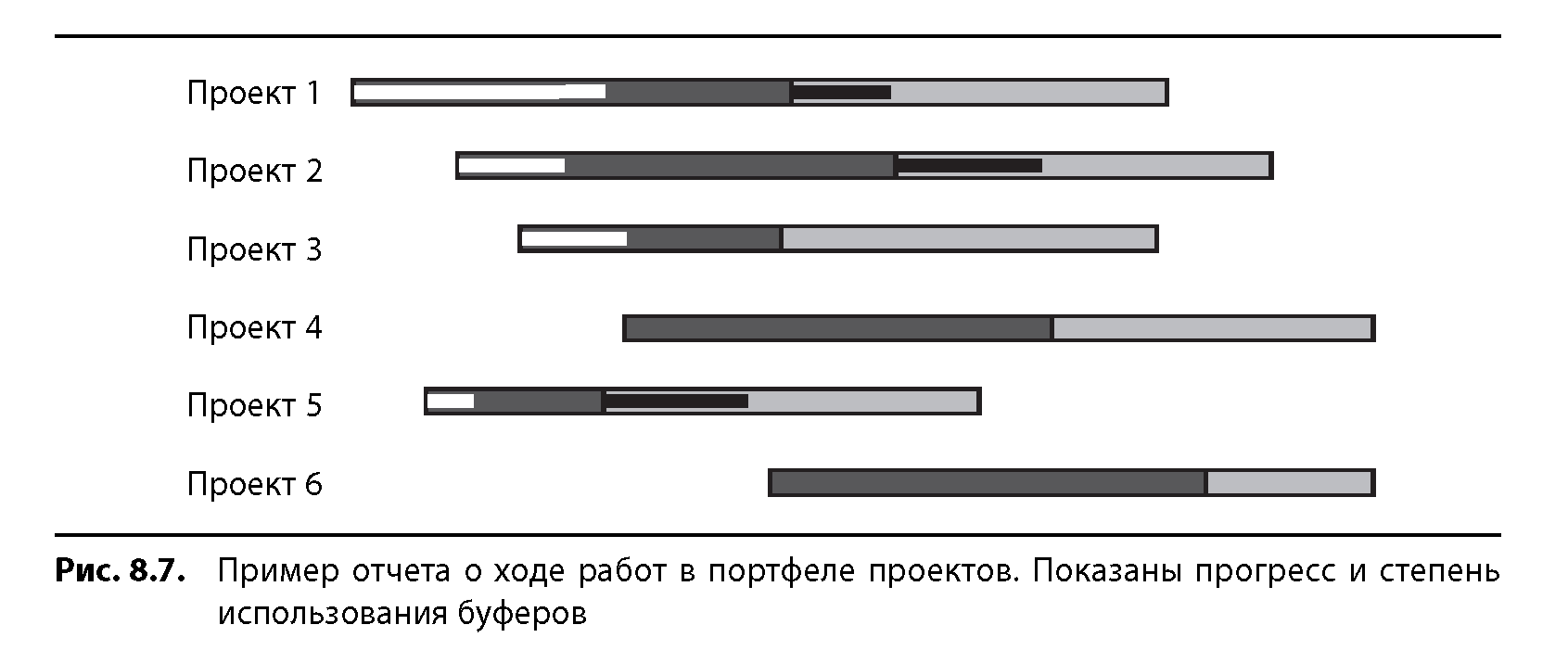

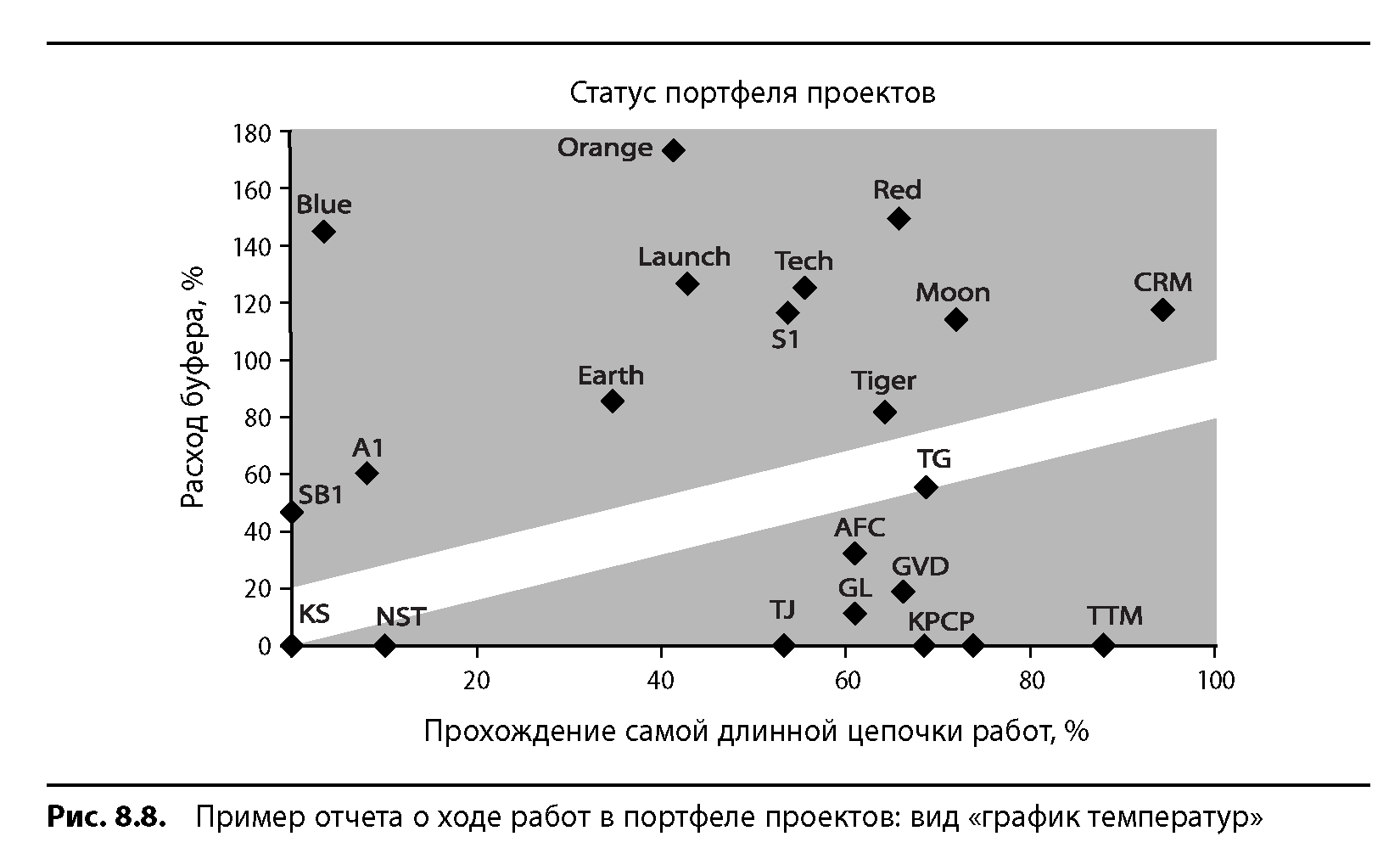

Сейчас — в наш век компьютеров и специализированных программ для управления проектом — намного проще составлять объемные отчеты. В комиксах про Дильберта16 была затронута проблема больших отчетов: начальник в офисе использует увесистый том отчетов в качестве подставки для ног. Отчетность должна помогать вести проект, а не занимать драгоценное время и без того занятых исполнителей. Поэтому в них должна содержаться только действительно интересная для клиента информация. На рис. 8.6 приводится шаблон простого — всего на одну страницу — отчета о состоянии проекта. В нем должен быть минимум данных, только то, что нужно клиенту, а также краткое резюме. Рис. 8.7 и 8.8 показывают, как можно представить статус работ портфеля проектов.

Руководство иногда забывает, что участники проекта тоже должны иметь возможность читать отчеты. У команды проекта, как правило, нет времени на изучение огромных документов, а иногда они попросту не имеют к ним доступа. Ни под каким предлогом нельзя допускать такой ситуации. Информация должна быть доступна для всех участников проекта. В бережливом производстве предлагается использовать различные средства наглядности, чтобы довести информацию до всей команды. Развесьте расписание проекта с отметкой о текущем состоянии дел там, где бывают участники проекта. Разместите в корпоративной сети. Можно прибегнуть и к более простым методам — попросту сделать большой плакат, показывающий, сколько дней осталось до завершения проекта.

Когда идет большой проект, необходимо сообщать участникам оценку их действий — говорить, как они справляются с поставленными задачами. Делать это можно, например, на еженедельных совещаниях всех участников проекта. Если проект крупный, на ежемесячные встречи с высшим руководством и клиентом можно не приглашать всех членов рабочей группы. Однако, когда проект небольшой, есть смысл собрать всех.

8.3. Буфер на затраты

Зачастую бюджет проекта играет не менее важную роль, чем расписание. Иногда затраты являются абсолютным ограничением в проекте. В таких случаях есть смысл применить управление при помощи буфера и к затратам, чтобы держать их в рамках заложенного бюджета. В разделе 6.5 рассказывается, как определить размер буфера на затраты.

Информация о расходовании буфера на затраты является основой для принятия финансовых решений по проекту. К ним относятся распоряжение о сверхурочной работе, вовлечение дополнительной рабочей силы, расширение объема работ. Потребление буфера на затраты измеряется в денежных единицах. Применяются те же границы принятия решений, что и по остальным типам буферов. Если показатели находятся в «зеленой» зоне, делать ничего не нужно, в «желтой» — следует разработать план пополнения буфера, а в «красной» — привести план в исполнение. Буфер на затраты является механизмом защиты в двух ситуациях: когда решено внести в проект изменения и когда наблюдается разница между плановой и фактической стоимостью выполненных работ.

8.3.1. СОСТОЯНИЕ БУФЕРА НА ЗАТРАТЫ

Чтобы контролировать расходы, необходимо измерять их уровень. Как правило, компании не составляет труда оценить фактические затраты на зарплату участников проекта. Совсем другой вопрос — стоимость материалов. Дело в том, что расходы на материалы могут в разное время учитываться в разных бухгалтерских системах. Чтобы понять, какая часть буфера израсходована, необходимо сравнивать оценочную и плановую стоимость одного и того же. Как правило, невозможно добиться этого, просто сравнивая фактические затраты с заложенными в бюджет проекта на ту или иную фазу.

Чаще всего менеджеры крупных проектов с большим объемом закупок отслеживают ситуацию по контрактным обязательствам перед заказчиком (то есть смотрят в договоре, какова стоимость заказанных материалов). При этом, когда срок поставки очень большой, иногда получается, что реально компания производит выплаты поставщикам на месяцы, а иногда и годы раньше, чем они находят отражение в отчетах для заказчика о фактических проектных затратах.

Есть еще одна причина, по которой нельзя напрямую сравнивать фактические и плановые затраты на определенную дату. Ведь фактические расходы на данный момент показывают, сколько денег потрачено на фактически выполненный к этому времени объем работ. В то же время плановый уровень затрат рассчитывался из планового объема работ, то есть из того, сколько операций мы, по расписанию, должны были бы выполнить к определенной дате. Основная идея ССРМ заключается в том, что под влиянием вариабельности фактическое положение дел никогда полностью с планом не совпадает. Поэтому для определения состояния буфера пользуйтесь методом освоенного объема. Как говорилось в главе 3, этот метод разработан именно с учетом разницы между оценочными и фактическими величинами, правильно оценить и понять эту разницу нельзя без сопоставления освоения бюджета и графика выполнения проекта.

8.3.2. МЕТОД ОСВОЕННОГО ОБЪЕМА ВКРАТЦЕ

В методе освоенного объема используются три ключевых понятия:

1. Фактическая стоимость выполненных работ (Actual Cost of Work Performed). Это та сумма, которую вы потратили на проект к определенному моменту (по различным статьям расходов в соответствии со структурой проекта). В РМВОК редакции 2000 года используется термин «фактическая стоимость» (actual cost).

2. Плановая стоимость запланированных работ (Budgeted Cost of Work Scheduled). Это бюджет проекта, расписанный по времени. РМВОК 2000 называет его также «плановый объем» (planned value).

3. Плановая стоимость выполненных работ (Budgeted Cost of Work Performed). Это освоенный объем. Вы смотрите, сколько средств (от 0 до 100%) предусмотрено бюджетом на данные операции (даже если на самом деле потрачено больше или меньше). В РМВОК 2000 это называется «освоенный объем».

Обратите внимание, это отчасти новая терминология, которая появляется в РМВОК 2000. Я привожу ее здесь для информации, но применять далее не буду, так как пока она еще широко не используется17.

Фактическая стоимость выполненных работ — это просто расходы на текущий момент. Плановая стоимость запланированных работ — это бюджет на текущий момент. Единственное новое понятие — освоенный объем, или плановая стоимость выполненных работ. Разница между проектными расходами на текущий момент и бюджетом — это отклонение в освоении бюджета. Она складывается из двух частей: отклонение в расходах и отклонение от расписания, о котором мы поговорим позже.

8.3.3. РАСХОДОВАНИЕ БУФЕРА НА ЗАТРАТЫ

Для определения состояния буфера на затраты можно ориентироваться на показатель «отклонение по стоимости» (CV, cost variance). Однако нельзя при этом забывать, что положительное отклонение в расходах — это хорошо, ведь вы завершили больше работ за те же деньги; иными словами,

на каждый доллар сделано больше, чем планировалось (то есть запас остался нетронутым). Если разница между плановой и фактической стоимостью выполненных работ отрицательная — значит показатель расходования буфера будет положительный (то есть какая-то часть запаса истрачена), и наоборот.

Отклонение _ Плановая стоимость Фактическая стоимость по стоимости выполненных работ - выполненных работ

Эту часть метода освоенного объема можно смело использовать в ССРМ, учитывая ряд правил по определению фактической стоимости выполненных работ, о которых расскажем далее.

8.3.4. ПРОБЛЕМА

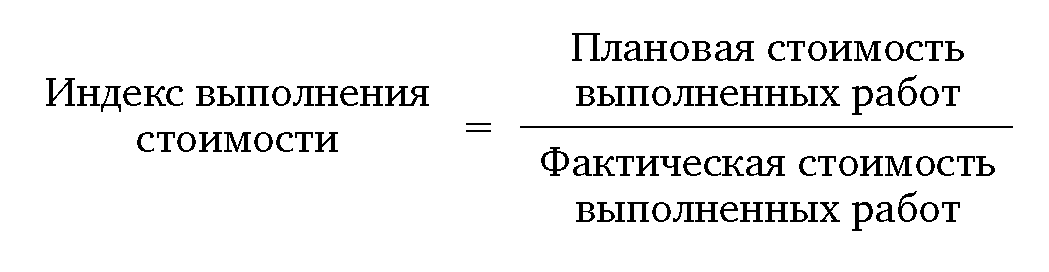

В методе освоенного объема применяется «индекс выполнения стоимости» (Cost-Performance Index, CPI). Он показывает, какова финансовая ситуация в проекте. Если индекс больше единицы, дела идут хорошо (по сравнению с оценочными показателями, тратится меньше, делается больше). Если индекс меньше единицы, значит, все хуже, чем планировалось (на определенный объем работ израсходовано больше, чем ожидалось).

Чтобы спрогнозировать, сколько денег будет потрачено к концу проекта, можно использовать первоначальную оценку бюджета на конец проекта (бюджет по завершении) и индекс выполнения стоимости:

Обратите внимание, расчет предполагает, что наблюдаемая в настоящий момент тенденция сохранится до конца проекта. Иногда эта информация даже более надежна, чем данные о состоянии буфера. Полагаясь на показания отчетов по буферу при прогнозировании уровня расходов по завершении проекта, мы предполагаем, что картина с перерасходом или экономией бюджета не изменится до конца работ.

В большинстве компьютерных программ для составления расписания есть функция расчета освоенного объема, или совокупной плановой стоимости выполненных работ. Фактическая стоимость выполненных работ должна быть вам известна, ведь это сумма, которую вы потратили на проект к настоящему времени.

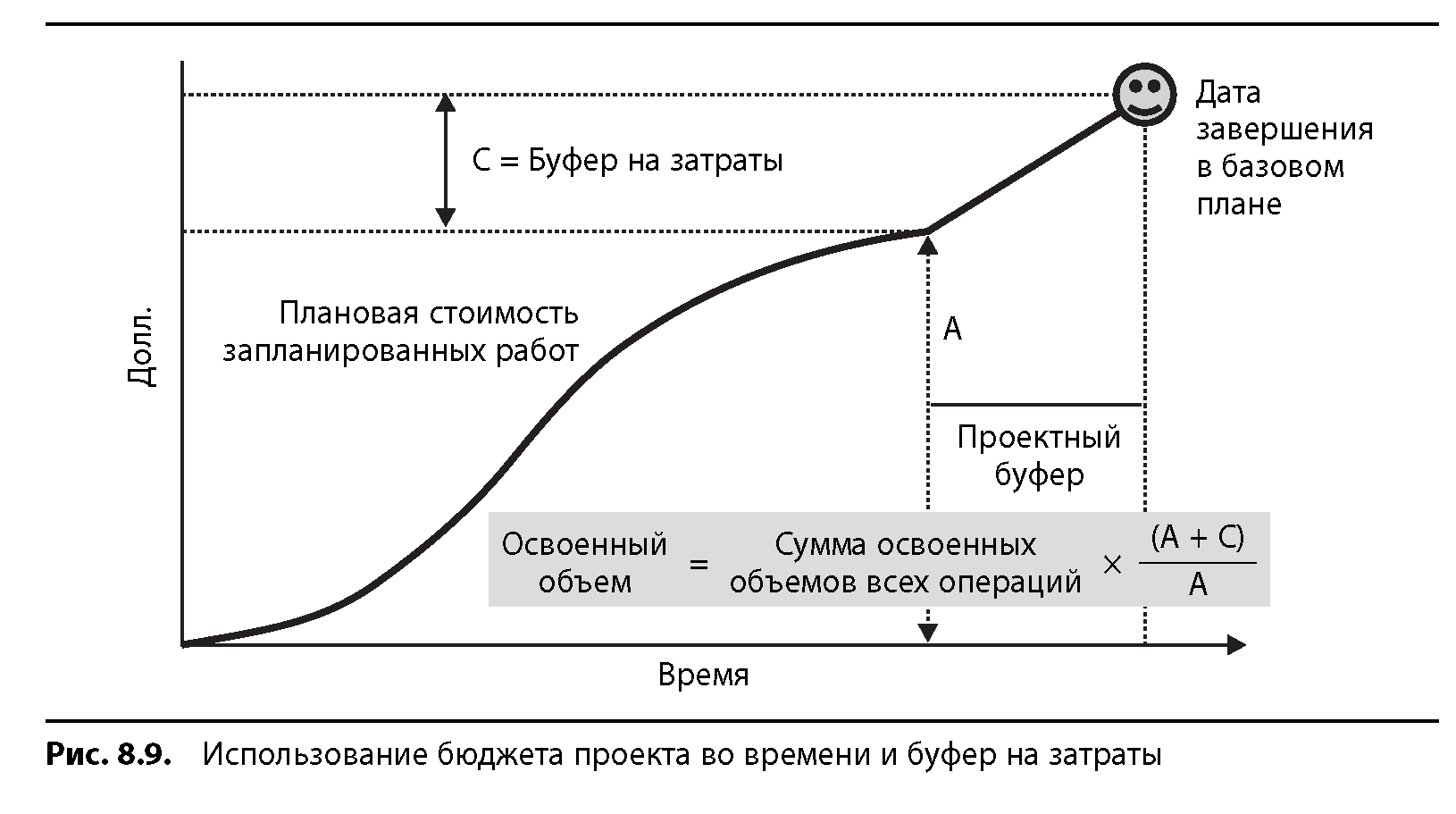

Проблема в том, что метод освоенного объема не учитывает явления вариабельности и возможности использования буферов. На рис. 8.9 показано использование бюджета проекта во времени с расчетом проектного буфера и буфера на затраты. Можно не волноваться за проект, пока он не выходит за рамки этих буферов. Буфер на затраты включен в общий бюджет проекта. Если вычислять плановую стоимость выполненных работ, складывая оценочные затраты по данным операциям, показатель «отклонение по стоимости» ничего не скажет вам о состоянии финансового здоровья проекта. Отсутствие отклонений в расходах в своевременно выполняемом проекте автоматически означает экономию бюджета, равноценную величине заложенного в проекте буфера на затраты. Таким образом, чтобы метод освоенного объема давал корректную информацию о проектах, управляемых по ССРМ, необходимо, чтобы в показателе «плановая стоимость выполненных работ» учитывалась величина буфера, как показано на рис. 8.9. Еще один выход — просто пересмотреть порог «хороших/плохих» значений индекса выполнения стоимости (освоения бюджета) и объяснить новые правила всем участникам проекта.

8.3.5. ЗАТРАТЫ НА ОПЛАТУ ТРУДА

В некоторых компаниях освоенный объем измеряется не в долларах, а, например, в человеко-часах или человеко-днях. ВМС США в терминологии освоенного объема заменили слово «стоимость» на слово «количество». Использование такого подхода по отношению к затратам на зарплату дает информацию, более полезную для управления работами. Посмотрим далее, почему так происходит.

Как правило, в большинстве проектов ежедневное отслеживание расходов на оплату труда показывает соизмеримые величины плановой и фактической стоимости запланированных работ. Однако, если мыслить в категориях теории ограничений, обнаруживается проблема. Во-первых, затраты на оплату труда — это, как правило, относительно постоянные операционные затраты. Во-вторых, сюда же включены накладные и управленческие расходы, что дает совершенно бессмысленное, с точки зрения теории ограничений, отнесение общих и административных затрат всей организации на конкретный проект. Но даже используя денежные единицы для отслеживания затрат на оплату труда, можно получить относительно объективную картину состояния дел по проекту и не обращать внимания на тонкости бухгалтерского учета. Гораздо более серьезная проблема наблюдается с затратами на материалы. Во многих компаниях часто вообще не удается получить сопоставимых величин плановой и фактической стоимости этой составляющей.

8.3.6. ЗАТРАТЫ НА МАТЕРИАЛЫ

Очень редко хорошие отчеты по фактическим затратам готовятся чаще, чем раз в месяц, и раньше, чем через одну-две недели по завершении месяца. Если задействованы субподрядчики, задержки с подготовкой отчетов могут быть еще больше. Когда проект не очень долгий, бывает, что между фактической тратой средств и отражением этого в отчете для проджект-менеджера проходит значительное, по меркам проекта, время. Даже когда проект рассчитан на годы, существует бюджет на каждый год, и в него тоже надо уложиться. Поэтому даже полуторамесячная задержка с поступлением данных может исказить общую картину до 10% от годового размера бюджета.

К затратам на материалы иногда относят и оплату труда контрактников. Трудности с учетом проектных расходов связаны еще с тем, что в бухгалтерских системах они всегда отражаются с запозданием — уже после того, как фактически были понесены материальные затраты. При определении текущего состояния буфера проекта необходимо принимать во внимание принципы учета затрат бухгалтерией и договоренности с клиентом и подрядчиками, отраженные в контрактных обязательствах.

Проблема с учетом затрат на материалы состоит в том, что зачастую при покупке материалов с длительным сроком поставки мы не получаем счет до тех пор, пока поставщик не доставит заказ полностью, и затем еще месяц или более уходит на оплату счета. В системе управления проектом затраты на материал распределены на весь промежуток времени между размещением заказа и поставкой, что составляет иногда несколько месяцев. Финансовые системы не признают затраты до тех пор, пока не произведена единовременная выплата — иногда уже после фактической доставки товара. Поэтому в некоторых компаниях оценивают такие начисления и включают их в фактическую стоимость выполненных работ по проекту. Начисления — это оценочная величина наших грядущих обязательств перед поставщиком материалов. К сожалению, и в системе начислений бывают неточности и задержки.

Материальные обязательства — это общая сумма всех подписанных контрактов, которая в бухгалтерских системах еще не отнесена к статье расходов. Вы могли заложить в бюджет $10 000 на приобретение определенного вида оборудования. А потом пришлось заключать договор уже на сумму 15 000 долларов, так как это оказался самый оптимальный вариант, доступный на момент размещения заказа. Разницу необходимо отразить в показателе «отклонение в расходах» сразу же по факту подписания контракта, ведь это затраты, которые лягут на ваш проект. В большинстве финансовых систем данное расхождение никак не проявится до тех пор, пока не будет проведена соответствующая операция и/или сделаны соответствующие выплаты. Некоторые системы управления проектом не предусматривают возможности вносить подобные изменения в бюджет. Поэтому придется отдельно учесть появившуюся разницу между плановой и фактической величиной расходов и показать ее в отчете о состоянии буфера на затраты.

8.3.7. КАК СОВМЕСТИТЬ МЕТОД ОСВОЕННОГО ОБЪЕМА И УПРАВЛЕНИЕ ПРИ ПОМОЩИ БУФЕРА

Управлять буфером на затраты можно так же, как другими видами буферов. На рис. 8.10 приведен график состояния буфера на затраты, показывающий соотношение потребления буфера в процентах и доли потраченного бюджета на выполнение операций, также в процентах. БПЗ — это бюджет по завершении, то есть оценка бюджета на конец проекта, включающая буфер на затраты. Процент потраченного буфера на затраты — это отклонение по стоимости, поделенное на буфер на затраты и выраженное в процентах. Процент освоенного бюджета на выполнение операций — это освоенный объем (плановая стоимость выполненных работ) в процентах от общей плановой стоимости всех проектных работ. Чтобы рассчитать плановую стоимость не до конца выполненных работ, можно использовать любой из традиционных методов:

• пока операция не завершена, она ничего «не стоит»;

• 50% после начала операции, 50% — по завершении;

• оцениваем примерное расходование средств по ходу операции.

Поскольку в каждый момент времени должно выполняться не очень большое количество операций, нет большой разницы между тем, какой из методов вы изберете.

Можно сделать график состояния буфера на затраты и по нескольким одновременно идущим проектам. Получится диаграмма, подобная приведенной на рис. 8.8.

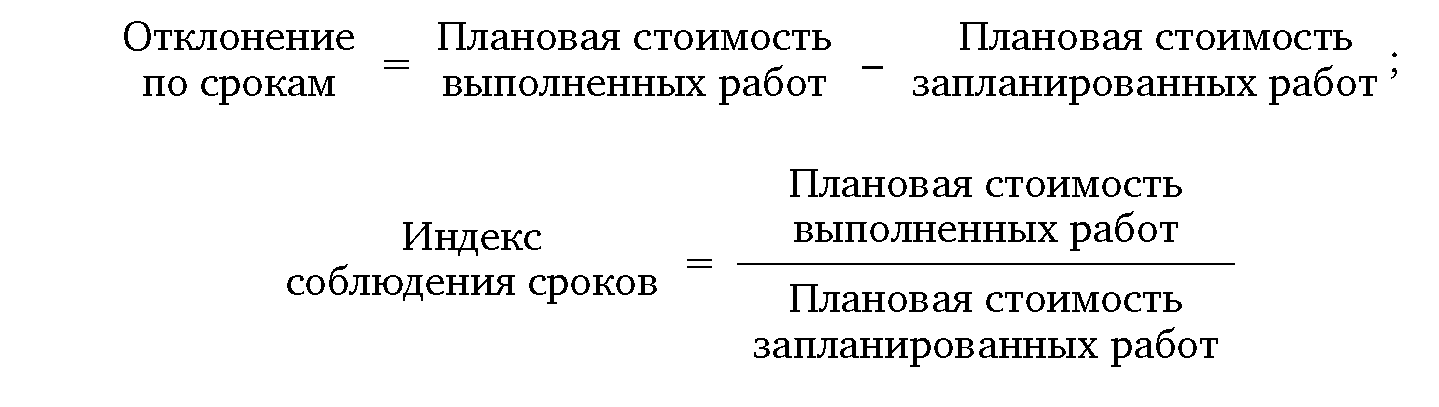

8.3.8. ТАК НАЗЫВАЕМОЕ ОТКЛОНЕНИЕ ПО СРОКАМ

Кто-то пытается использовать метод освоенного объема также для отслеживания статуса выполнения графика проекта. Для этого необходимо проанализировать данные о фактическом выполнении проектных работ в соотношении с бюджетом проекта. Регулярность такого анализа зависит от ритма работы бухгалтерии, поэтому обычно он происходит раз в месяц, реже — раз в неделю. Подобные отсрочки нежелательны для проектов и чреваты проблемами. Ведь полученные таким образом данные о прохождении графика — это уже история. Принимать управленческие решения на основе этих данных — все равно что управлять машиной, глядя исключительно в зеркало заднего вида.

По аналогии с «отклонением по стоимости» и «индексом выполнения стоимости» в литературе по освоенному объему говорится об «отклонении по срокам» (SV, schedule variance) и «индексе соблюдения сроков» (SPI, schedule performance index). На мой взгляд, названия вводят в заблуждение, поскольку на самом деле понятия эти никакого отношения к распи

Так называемые «отклонение по срокам» и «индекс соблюдения сроков» на самом деле служат для оценки расходов. Они не учитывают критическую цепь или путь и, соответственно, не дают ответов на вопросы руководства об ожидаемых сроках выполнения работ. Эти показатели никак не помогут вам рассчитать, когда завершится проект. Давая информацию о расходах, иногда они мотивируют исполнителей браться в первую очередь за наиболее затратные, а не за наиболее срочные работы. Руководитель проектов крупнейшей в мире строительной компании гордо назвал такой метод управления «стратегией улучшения денежного потока и прибыльности проектов». Не рекомендую вам применять подобные методы.

Понятия освоенного объема, в названиях которых использовано слово «сроки», не подскажут вам, когда необходимо вмешаться, чтобы не допустить срыва сроков. У своевременно выполненного проекта показатель «отклонение по срокам» будет равняться нулю, а «индекс соблюдения сроков» — единице. Если проект занял вдвое больше времени, все равно отклонение в расписании у него будет нулевое, а индекс выполнения расписания — единица. Эти параметры не имеют никакого отношения к фактическому состоянию дел с прохождением графика. Поэтому для оценки и контроля исполнения плана используйте отчеты о состоянии буфера, рекомендованные ССРМ.

санию и срокам не имеют. Они не подходят для контроля за выполнением расписания и могут натолкнуть на ошибочные решения. Вычисляются эти показатели по следующим формулам:

8.4. Оценка качества

Основы управления качеством проекта описал Льюис Айланд [8]. ССРМ напрямую не фокусируется на процессах управления качеством. Теория ограничений ставит во главу угла качество процесса и продукта, поскольку это важно для достижения цели компании. По сути, ТОС — это процесс непрерывного совершенствования. В целом модель ССРМ полностью соответствует требованиям, которые ISO 9000 предъявляет к системам управления качеством.

В «Синдроме стога сена» (The Haystack Syndrome) Голдратт [2] говорит, что эффективной единицей измерения уровня качества является «количество долларов в день». Доллар/день — это выраженные в денежном эквиваленте последствия несоответствия чего бы то ни было заявленным требованиям. Хотя в сегодняшнем деловом мире нужно сильно постараться, чтобы найти компанию, использующую этот показатель, логика Гол-дратта достойна внимания. Распишу ее подробней.

Показатель «доллар/день» заставляет обратить внимание на качество продукта. Традиционная — техническая — оценка качества продукта не имеет непосредственного отношения ни к цели компании, ни к цели проекта, ни к условиям успешности проекта. Оценивается соответствие требованиям клиента, отраженным в спецификациях, а также определенным стандартам и другим нормативам по данному типу продукции. Единицы измерений при этом используются совершенно разные. Все это не дает ощущения важности категории качества.

В управлении проектами существует функция обеспечения качества. Ее задача — обеспечить успешную реализацию проекта по плану. Однако управление качеством — это не только корректирующие, а еще и предупреждающие воздействия. Поэтому все участники проекта должны заранее строить свою деятельность так, чтобы не допустить брака. Нужен показатель, который даст правильное представление о том, к каким финансовым последствиям ведет низкое качество, и мотивирует на принятие превентивных меры по предотвращению дефектов. Показатель «доллар/ день» является именно таким параметром, он заставляет более внимательно относиться к качеству работ. Так, если на входе исполнитель операции получил материал, не удовлетворяющий критериям качества, этот материал отправляется в отдел качества, где в долларах в день рассчитываются потери, которыми чреват некачественный продукт. Лишь затем материал может быть направлен в производство, если это допустимо, но уже с информацией о стоимости его использования. При этом затраты на низкое качество не относятся бухгалтерией на счет той операции, в которой отказались использовать некачественный материал.

Расчет затрат на низкое качество помогает организации улучшать качество работ и используемых материалов. Показатель этот, по сути, должен быть кумулятивным, то есть не должен обнуляться при переходе с этапа на этап. Значения показателя будут продолжать суммироваться и расти, пока проект не удастся вернуть в нормальное русло. При таком подходе исполнителям последующих операций приходится «страдать» из-за ошибок предшественников, что, конечно, не вполне справедливо. Однако это в большинстве случаев будет стимулировать скорейшее завершение работ: никто не хочет «оказаться крайним».

Где взять данные для вычисления показателя «доллар/день»? Вариантов несколько. С одной стороны, это может быть скорость потребления выделенных ежедневно на каждую операцию средств. Другой вариант — ежедневная выгода от реализации всего проекта. Второй вариант в явном виде подходит для операций, связанных с критической цепью, на выполнение которых тратятся запасы из проектного буфера. Так мы сразу фокусируем внимание на самом больном для проекта месте. По операциям, не находящимся на критической цепи и не вызывающим расход проектного буфера, ориентируемся на скорость потребления выделенных на данную операцию средств.

8.5. Ответная реакция на сигналы буфера

8.5.1. РАСХОД ВРЕМЕННОГО БУФЕРА ПЕРЕШЕЛ ЖЕЛТУЮ ГРАНИЦУ

Это предупреждение о возможном превышении расхода буфера, которое негативно скажется на соблюдении графика проекта. Время планировать меры по пополнению буфера за счет текущих или последующих операций в цепи. Есть три способа сократить длительность операции: увеличить число исполнителей, сократить объем работ или усовершенствовать процесс выполнения операции. В табл. 8.1 перечислены некоторые меры по сокращению степени потребления временного буфера.

8.5.2. РАСХОД БУФЕРА НА ЗАТРАТЫ ПЕРЕШЕЛ ЖЕЛТУЮ ГРАНИЦУ

Этот симптом показывает, что существует угроза превышения бюджета проекта. Необходимо разработать план действий по сокращению издержек.

Таблица 8.1. Способы снижения скорости расходования временного буфера Методы увеличения числа исполнителей Методы сокращения объема работ Методы совершенствования процесса Дополнительно привлечь специалистов Отдать часть работ на субподряд Изменить логику выполнения работ (например, с «финиш-старт» на «финиш-финиш»)Проанализировать логику работ, чтобы найти способы сократить масштабы работ Разбить операцию, чтобы можно было привлечь несколько разных исполнителей Пересмотреть требования Усовершенствовать инструментарий Предусмотреть оплату сверхурочных Передвинуть работы по выполнению ряда требований на более поздние сроки Привлечь экспертов Привлечь субподрядчиков Применить способы совершенствования процессов, например, провести анализ рабочего цикла Продумать методы поощрения субподрядчиков Заранее выполнить часть будущих работ, чтобы сократить их длительностьПо показаниям контрольных карт расходов может понадобиться принять меры еще до того, как будет потрачено две трети буфера. В табл. 8.2 представлены некоторые способы снижения скорости расходования буфера на затраты.

8.5.3. РОСТ ПОКАЗАТЕЛЯ «ДОЛЛАР/ДЕНЬ»

Говорит о том, что процессы управления качеством неэффективны. Необходимо выявить и решить ключевую проблему. Для этого нужно, чтобы процесс управления качеством был четко определен и находился под контролем.

8.5.4. РАСХОД ВРЕМЕННОГО БУФЕРА ПЕРЕШЕЛ КРАСНУЮ ГРАНИЦУ

В первую очередь исполнители должны направить усилия на те операции цепи, на которые тратятся запасы времени из буфера, из-за чего размер буфера сокращается и попадает в красную зону. В ход должны идти все способы максимального использования ограничения, подчинения его ритмам, и в первую очередь — сверхурочные работы.

Это сигнал к действию. Пора реализовать подготовленный ранее план. В зависимости от того, какие изменения нужны, может потребоваться пересмотреть план в рамках установленной процедуры управления изменениями. Если меняется логика связи операций (например, «финишфиниш» вместо «старт-финиш»), следует обновить и план. Такие меры, как сверхурочные работы или наем контрактников, изменения плана не требуют.

8.5.5. РАСХОД БУФЕРА НА ЗАТРАТЫ ПЕРЕШЕЛ КРАСНУЮ ГРАНИЦУ

Это сигнал к выполнению запланированных действий по пополнению буфера. Если фактические затраты превысили плановые показатели и разница будет компенсирована за счет буфера на расходы, план проекта менять не нужно. Если же необходимо изменить логику выполнения работ и объем работ, следует делать это в рамках формального процесса управления изменениями, как говорилось ранее.

8.5.6. РАСХОД БУФЕРА ПРЕВЫСИЛ 100%

Если у вас готов план пополнения буфера в конце проекта, ничего делать не нужно. Если плана нет, придется вносить в проект изменения. Возможно, нужно будет пересмотреть дальнейшие работы и пересчитать размеры необходимых буферов. Когда буфер растрачен более чем на 100%, а возможности пополнить его нет, он перестает быть инструментом контроля.

8.6. Контрольные события

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Контроль за реализацией плана маркетинга

Контроль за реализацией плана маркетинга Контроль за ходом выполнения плана маркетинга обычно подразумевает отслеживание конкретных показателей – объемов продаж по видам продукции, по регионам, посредникам, торговым агентам и т. д. Какие именно показатели будут для

Глава 7 Партнерство для лучшего выполнения работ

Глава 7 Партнерство для лучшего выполнения работ Кен Бланшар и Фред Финч Лидерство в своих лучших проявлениях — это партнерство, подразумевающее взаимное доверие между двумя людьми, которые работают вместе для достижения общих целей. Когда это происходит, то и

Контроль и оценка: на то и щука в пруду, чтоб карась не дремал

Контроль и оценка: на то и щука в пруду, чтоб карась не дремал Хотя большинство из нас считает себя людьми свободными, оценка другими правильности нашего поведения в той или иной форме сопровождает нас в течение всей жизни. Родители нас воспитывают, учителя грозят

Глава 6. Контроль

Глава 6. Контроль Значение контроля в стратегическом менеджментеКогда в январе 1953 года Дуайт Дэвид Эйзенхауэр был избран президентом США, его предшественник Гарри С. Трумэн воскликнул:— Бедный Айк! Когда он был генералом, он просто отдавал приказы, и эти приказы