12.5. Корректировки, связанные с инновациями: НИОКР и инвестиции в персонал

12.5. Корректировки, связанные с инновациями: НИОКР и инвестиции в персонал

Инвестиции в формирование навыков персонала, новые технологии, бренды, лояльность потребителей могут создавать новые экономические активы, но финансовые менеджеры бухгалтерской школы обычно выбирают простой путь учета и анализа, принимая такие расходы к вычету из получаемого дохода по мере их возникновения. Таким образом, соответствующее рыночной среде (в соответствии с логикой стоимостной модели) рассмотрение таких затрат, как капитальных вложений или инвестиций, заменяется на трактовку их как текущих расходов, что в значительной части искажает экономические результаты и может привести к недостаточному инвестированию в НИОКР и другие важные факторы создания стоимости.

Логика учетной модели анализа состоит в том, что взаимосвязь между текущими расходами на НИОКР или персонал и будущими выгодами для компании очень неопределенна и списание на затраты – единственно возможный путь действий в соответствии с требованием консервативного взгляда на активы компании. По сути, списание на затраты расходов по НИОКР, обучению и тренингу персонала, созданию брендов и т. п. соответствует принципу успешных усилий.

Сторонники стоимостного анализа отстаивают капитализацию расходов, связанных с НИОКР, персоналом, активным маркетингом. Общий принцип: капитализировать любые расходы, которые в текущем периоде не приносят доход, но от которых ожидается создание дохода в будущие периоды. Сложность такого подхода в выделении тех затрат, которые действительно должны капитализироваться, и тех, которые должны трактоваться как текущие, поддерживающие данные активы и генерирующие текущие денежные потоки (например, расходы по тренингу персонала, обучению работе на новой технике и т. п.). Другой аргумент за капитализацию расходов на НИОКР состоит в недоинвестировании будущего роста на развивающихся рынках из-за высоких страновых рисков. Менеджеры склонны к недостаточному инвестированию в научно-исследовательские разработки, персонал из-за долгосрочного характера отдачи по ним и краткосрочности интересов менеджеров.

Если расходы на исследования и разработки списаны в текущие издержки, корректировка заключается в том, чтобы увеличить операционную прибыль после уплаты налогов (NOPAT) на величину понесенных компанией расходов. Капитализированные расходы затем постепенно списываются в течении амортизационного периода, равного количеству лет, в течении которых данные расходы могут приносить отдачу. Очевидной проблемой является выбор подходящего амортизационного периода.

Период полезного использования данных активов может быть определен исходя из среднего срока, в течение которого компания собирается защищать свои патенты, либо исходя из прогнозируемого срока существования бренда. Амортизационный период может быть также основан на средней продолжительности экономической жизни продукта или на средней величине времени, требуемого для преобразования проектов НИОКР в работающий патент или лицензию на разработку (например, месторождения).

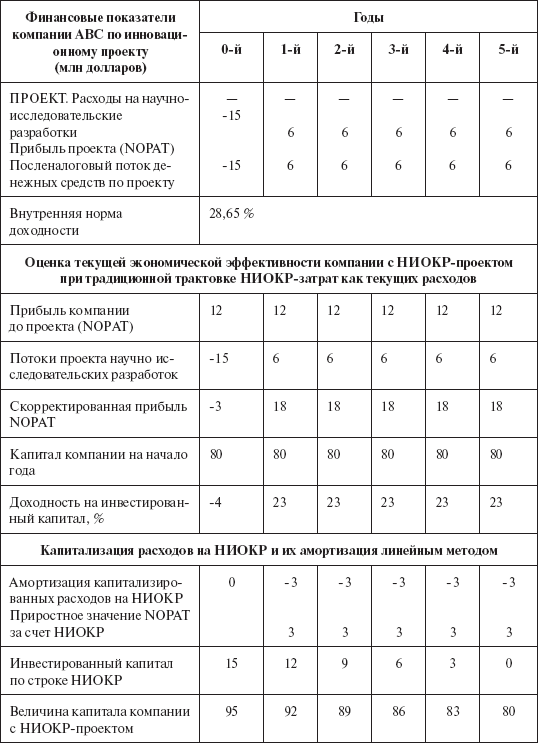

Пример 29

Предположим, что нефтяная компания АВС стабильно получает 15-процентную доходность на инвестированный капитал, с операционной прибылью после уплаты налогов (NOPAT) 12 млн долл. и капиталом 80 млн долл. ежегодно. В один из годов рассматриваемого промежутка времени компания инвестирует 15 млн долл. на НИОКР и ожидает поток денежных средств в размере 6 млн долл. каждый год в течение пяти лет. Предполагается, что ставка налога равна нулю. Экономическая или внутренняя норма доходности составит 28,65 %, что видно из расчетов по табл. 55.

Таблица 55

Сопоставление двух вариантов учета НИОКР-расходов. Потенциальные преимущества капитализации расходов на научно-исследовательские разработки

Поскольку компания зарабатывает 15 % на 80 млн долл. инвестированного капитала, то, добавляя проект с 29 % доходности на 15 млн инвестиций, можно ожидать увеличения доходности инвестированного капитала. Новая доходность должна быть взвешенным средним первоначальной доходности и доходности новых инвестиций [(80/95) х 15 %] + [(15/95) х 28,65 %] = 17,2 %.

Применяя традиционный учет затрат на НИОКР, получаем, что доходность изменяется от -4 % до 23 %. Доходность -4 % в нулевой год означает, что научно-исследовательские разработки в этом году представляли собой убытки, хотя на самом деле инвестиции принесли существенную доходность в последующие годы. Более того, рассчитанная доходность в 23 % с первого по пятый годы также является некорректной. Потребуется инвестировать 113 млн долл. под 28,65 %, чтобы получить среднюю доходность 23 %, хотя известно, что инвестиции составили всего 15 млн долл.

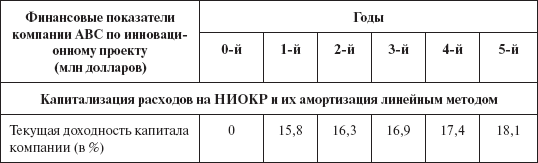

Капитализация расходов на НИОКР и их амортизация даже стандартным линейным методом в течении пяти лет дает более правильную оценку принятого решения. Расходы на НИОКР не влияют на NOPAT в нулевом году и увеличивают NOPAT с первого по пятый год на 3 млн долл. По сравнению с традиционным методом, при котором доходность на инвестированный капитал сначала падает до -4 %, а потом резко возрастает до 23 %, капитализация НИОКР-затратс применением линейной амортизации приводит к небольшому стабильному увеличению доходности на инвестированный капитал с 15 % в нулевом году до 18,1 % в пятом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пересмотр планов раз в два месяца и другие корректировки

Пересмотр планов раз в два месяца и другие корректировки Поскольку жизнь быстро меняется, для успешного планирования и управления своим временем раз в два месяца вы должны пересматривать свои планы. Ваш план распределения времени должен отражать ваши текущие цели,

Управление инновациями

Управление инновациями Основной обязанностью государственных служащих в управлении и обеспечении благосостояния общества является создание условий для нововведений. Полноценному исполнению этой роли наносят ущерб распространенные предрассудки. Например, мнение,

5-й этап. Построение графика «Постоянная часть ЗП / баллы». Анализ соответствия ценности должности существующему уровню ЗП. Проведение корректировки существующих окладов

5-й этап. Построение графика «Постоянная часть ЗП / баллы». Анализ соответствия ценности должности существующему уровню ЗП. Проведение корректировки существующих окладов После определения количества баллов составляем таблицу со списком должностей (табл. 5.5), выставляем

Инвестиции в исследования

Инвестиции в исследования В большинстве профессиональных организаций, особенно в тех, где преобладает акцент на достижение краткосрочных результатов или на оценке выполнения работы из года в год, любая деятельность, вовлекающая сотрудника в выполнение непосредственно

Исследования и разработки (НИОКР)

Исследования и разработки (НИОКР) Достижения:– Изобретения, патенты.– Звезды.– Привлечение маркетологов.– Есть ли маркетинговые задания

10.3. Динамика разработки и корректировки стратегии

10.3. Динамика разработки и корректировки стратегии Последнее замечание наводит на мысль о том, что отделение формулирования от осуществления стратегии равносильно отделению мышления от действия. Поэтому «формулировщики» и исполнители стратегии в идеале должны быть