6.3. Инновационные инвестиции и оценка их в стоимостном анализе компании: эмпирическое исследование

6.3. Инновационные инвестиции и оценка их в стоимостном анализе компании: эмпирическое исследование

Инновационные инвестиции (ИИ) – вложение капитала в создание (покупку) и внедрение новшеств, которые приводят к качественным и количественным улучшениям продуктов (услуг), технологий и бизнес-моделей. Компании либо покупают новации и внедряют их в текущую деятельность, либо создают их через проведение научно-исследовательских и опытно-конструкторских работ (НИОКР). В деятельности компании значимы четыре направления инновационных инвестиций:

1) продуктовые, ведущие к созданию в рамках компании новых продуктов или услуг;

2) процессные, позволяющие создать новые технологии производства, обеспечить более высокий уровень автоматизации;

3) управленческие, ведущие к возможности смены бизнес-моделей или усовершенствованию отдельных управленческих функций;

4) покупка и инвестиции во внедрение приобретенных технологий (включая управленческие) в деятельность компании (например, приобретение и внедрение новых информационных, коммуникационных технологий).

ИИ характеризуются рядом черт, которые выделяют их из инвестиционных решений замены существующих активов или покупки усовершенствованных для расширения текущей деятельности: высокая неопределенность в итоговых результатах создания новации и внедрения ее в деятельность компании, длительный период инвестирования и получения эффектов, высокое соотношение между скрытыми и явными издержками и выгодами, частичная фиксация как инвестиционных оттоков.

Инновационная активность может измеряться по величине вложений в НИОКР. Исследование 62 компаний российского рынка показало, что только 20 % целенаправленно инвестируют в НИОКР. 70 % компаний не занимаются инновационной деятельностью. Схожие результаты получены и по результатам опроса Межведомственного аналитического центра: лишь 3,6 % российских компаний тратят на НИОКР более 10 % выручки. Существенны инновационные инвестиции только в химической отрасли, машиностроении и металлургии, в крупных компаниях с численностью более тысячи человек. Таблица 38 позволяет сопоставить инвестиционную активность в инновационные направления деятельности по странам.

Таблица 38

Затраты компаний на НИОКР на конец 2004 года (страновые сопоставления), % от выручки (усредненная оценка)

Источник: база Bloomberg.

Пассивность инвестиций российских компаний связана как с недостаточностью финансовых ресурсов (из-за слабости финансового рынка, финансовой непрозрачности компаний), так и с проблемами в оценке эффективности рассматриваемых инновационно-инвестиционных предложений. Проблема оценки: высокие риски реализации и невозможность применить традиционные модели анализа экономической эффективности – влечет за собой трудности в разработке понимаемого инвесторами бизнес-плана (инвестиционного проекта). Еще одна сложность – неизученность вопроса о реакции фондового рынка на принятые в компании решения по увеличению вложений в НИОКР. Ведь по российским и международным стандартам эти затраты в большинстве случаев трактуются в отчетности как текущие и, следовательно, приводят к уменьшению чистой прибыли. В тех случаях, когда рыночная капитализация существенно ориентируется на сигналы по прибыли, инвестиции в НИОКР могут создавать парадоксальную ситуацию негативного восприятия рынком инновационной активности компаний.

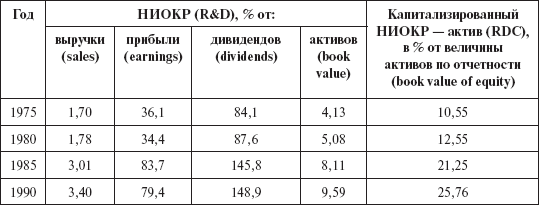

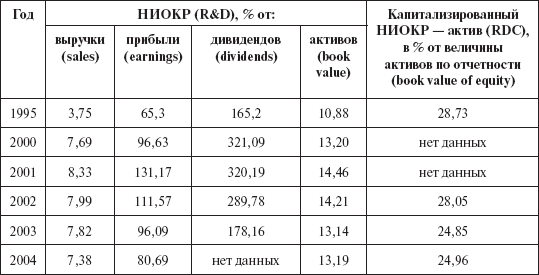

Чтобы понять, как рынок реагирует на инновационно-инвестиционную активность, было проведено исследование влияния затрат на НИОКР на положение владельцев капитала по 2842 компаниям мира[73]. В выборку вошли компании, котирующие акции на американском рынке (биржи NASDAQ и NYSE), как американские, так и компании глобального рынка (300 компаний – не американские)[74]. В таблице 39 показаны индикаторы инновационно-инвестиционной активности, оцениваемые в относительных величинах годовых затрат на НИОКР (R&D) для тех компаний выборки[75], которые отражали эти затраты хотя бы один раз за исследуемый период. Для сопоставления в динамике данные за 1975 – 1995 годы приведены по исследованию Chan, Lakonishok, Sougiannis (2001)[76].

Таблица 39

Индикаторы инновационно-инвестиционной активности, оцениваемые в затратах на НИОКР

Из приведенных данных видно, что доля затрат на НИОКР в относительном выражении к выручке и к прибыли росла с 70-х годов ХХ века и достигла своего пика около 2001-2002 года (к этому моменту лопнул пузырь «новой экономики»). В последние годы затраты стабилизировались на уровне 7 % от выручки (объема продаж) и 13 % от балансовой стоимости (в среднем). По отношению к чистой прибыли объем затрат на НИОКР значительно снизился по сравнению с 2001-2002 годами, однако в 2004 – 2005 годах составлял немалую часть – более 80 %.

Последний столбец табл. 39 демонстрирует значимость учета НИОКР как одного из направлений инвестирования компании. Полученные оценки важны при реализации метода оценки стоимости компании через рыночные сравнения (мультипликаторы). Поскольку капитализированный НИОКР-актив составляет почти 1/4 от фиксируемой в отчетности балансовой стоимости собственного капитала компании, то его учет при расчете мультипликаторов приводит к почти 20 %-ному уменьшению всех показателей, имеющих в качестве базы собственный капитал (например, MVE/BVE).

Алгоритм капитализации расходов на НИОКР требует:

• выделить их размер из отчета о прибылях и убытках;

• включить найденную сумму в активы компании (увеличить баланс);

• амортизировать по годам.

Следует отметить, что в российском учете не все расходы по НИОКР трактуются как текущие и списываются в затраты. Согласно правилам российского учета компании отражают расходы на НИОКР как капитальные вложения или расходы будущих периодов (в зависимости от того, насколько близки эти расходы к началу производства), если они дали ощутимые результаты или такие результаты ожидаются в обозримом будущем. Если же исход таких вложений неизвестен или вложения не дали результата, то все произведенные расходы списываются на затраты. Капитализированный НИОКР-актив (research and development capital, RDC), который увеличивает балансовую оценку собственного капитала компании, может быть рассчитан следующим образом (результаты расчетов показаны в табл. 39):

RDCi,t = RDi,t + 0,66 x RDi,t-1 + 0,33 x RDi,t–2,

где RDi, t – затраты компании i на НИОКР (R&D) в год t;

RDC – капитализированная величина НИОКР расходов.

Исследование выборки из 2842 публичных компаний показало, что затраты на НИОКР сконцентрированы в основном в высокотехнологичных и науко-ориентированных секторах экономики: фармацевтика, компьютерное оборудование и программное обеспечение, измерительная аппаратура, химическая промышленность. Для данных отраслей принципиально важным является вопрос о капитализации НИОКР-затрат при оценке компаний и проектов, так как величина собственного капитала с учетом инвестиций в НИОКР увеличивается почти на 30 %.

В эмпирическом исследовании анализировалась реакция фондового рынка на осуществляемые компаниями:

• расходы на НИОКР;

• все инвестиционные оттоки (включая НИОКР);

• вложения в материальные долгосрочные активы (капитальные вложения).

Выбранный метод исследования – портфельные сопоставления. По выделенным из выборки пяти группам компаний (портфелей) с разным уровнем инновационно-инвестиционной активности исследовался лаговый эффект в изменении денежных поступлений владельцам собственного капитала (дивидендов и роста курса акций). В качестве диагностирующего показателя положения владельцев капитала выбрана общая доходность собственников – TSR (total shareholders return), рассчитываемая с учетом дивидендов (так как дивидендные выплаты являются альтернативой инвестиционным решениям).

Алгоритм реализации метода для исследования изменения положения инвесторов от инновационно-инвестиционной активности по величине затрат на НИОКР следующий.

1. Все компании из выборки на каждый год анализа (2000-2004 годы) были разделены на две группы: имевшие НИОКР-затраты (R&D) и не имевшие их. Компании, не отражавшие затраты на НИОКР в своей отчетности, составили группу 0. Компании, показавшие в своих финансовых отчетах затраты на НИОКР, были, в свою очередь, разделены на пять примерно одинаковых по размеру групп (портфелей) в зависимости от инвестиционной активности. Портфель № 1 составили компании с наименьшим относительным показателем НИОКР (по отношению к рыночной оценке), группу № 5 – с наибольшим.

2. Для каждого из портфелей рассчитан средний по годам показатель TSR с учетом дивидендных выплат за последующие три года от года формирования портфеля.

3. Так как абсолютные значения не дают наглядного представления о различии в уровнях доходности, то были рассчитаны относительные оценки (по отношению к нулевой группе, то есть к гипотетическому портфелю, составленному из компаний, не отражавших затраты на НИОКР в своей отчетности).

4. Рассчитаны среднеквадратичные отклонения доходностей по портфелям, показывающие степень разброса доходностей внутри условного портфеля и относительные показатели (по нулевой группе) волатильности портфелей.

5. Аналогичные расчеты были проведены для исследования реакции рынка на объявленные общие инвестиционные оттоки и затраты, связанные с созданием диагностируемых в отчетности внеоборотных активов.

Портфель №1 составили компании, отражавшие НИОКР-затраты в своей отчетности, но размер которых, по сравнению с рыночной капитализаций, был наименьшим. У данных компаний показатель TSR1/ TSR0 стабильно и заметно меньше 1. Таким образом, компании данной группы имеют (в среднем) заметно меньшую доходность по сравнению с теми компаниями, которые вообще не отражали в отчетности расходы на НИОКР. Интересен аспект, связанный с волатильностью акций компаний первой группы (портфеля). Так как отношение ?1/?0 также заметно меньше единицы, хотя и со временем, по мере удаления по времени от момента формирования группы, постепенно возрастает, можно сделать вывод, что компании первой группы не зарабатывают в среднем большую доходность, чем компании, пренебрегающие НИОКР, но обеспечивают большую устойчивость (надежность) доходов собственников.

С увеличением затрат на НИОКР (портфели № 2-4 в исследовании) возрастает и доходность собственников. Доходность и волатильность достигают своего максимума в портфеле № 5: по компаниям, показавшим наибольшие показатели НИОКР-затрат в отношении к рыночной капитализации. В первый год от формирования портфеля доходность была почти в три раза выше, чем по контрольной группе, постепенно снижаясь до 1,7 в третий год. При рассмотрении волатильности портфеля наблюдается аналогичная закономерность: снижение с 2,35 раз в первый год до 2,08 к третьему году.

Одним из возможных объяснений выявленной закономерности является сигнализирование рынку менеджерами компании и принятие этих сигналов. Несмотря на свои плохие текущие показатели (низкая капитализация), компании портфеля № 5 тратят большую долю прибыли и выручки (в среднем не менее 10 %) на исследования и разработки. Желание менеджеров сохранить НИОКР-затраты, вселяет в инвесторов уверенность, что в будущем ситуация исправится, а затраты окупятся высокими продажами новых продуктов и услуг.

Исследование подтвердило гипотезу о том, что имеется стабильно наблюдаемая закономерность зависимости доходности собственников от инновационно-инвестиционной активности компаний. Фондовый рынок учитывает инвестиционные решения компаний и положительно рассматривает НИОКР-затраты, несмотря на их отражение в качестве текущих затрат в стандартах финансовой отчетности. В первый год после осуществления инвестиций наибольшая реакция рынка наблюдается именно по НИОКР-затратам. При этом, если наибольшая реакция на инвестиционные оттоки, связанные с НИОКР, наблюдается уже в первом году, а далее ослабевает, то по суммарным инвестиционным затратам и по затратам на создание внеоборотных активов имеет место временной лаг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2 Методы, основанные на анализе фактических данных о покупках

9.2 Методы, основанные на анализе фактических данных о покупках Делать выводы относительно чувствительности покупателей к уровням цен проще всего на основе данных о продажах в прошлом. К сожалению, ценность таких выводов умаляется их историческим характером, сильно

9.3 Методы, основанные на анализе данных о покупках в условиях контролируемого эксперимента

9.3 Методы, основанные на анализе данных о покупках в условиях контролируемого эксперимента Для определения чувствительности покупателей к ценам могут также использоваться данные, получаемые в результате специальных экспериментов. Как мы уже отмечали выше, такие

Эмпирическое доказательство

Эмпирическое доказательство Эмпирические исследования, основанные на надежных данных (а не на мнениях), доказали, что использование простых и свободных от лишних слов слайдов — лучший способ заинтересовать аудиторию. Доктор Ричард Майер преподает физиологию обучения и

Борцы за идею и инновационные команды

Борцы за идею и инновационные команды Если в компании созданы условия для творческой деятельности, ее сотрудники начинают генерировать новые идеи, которые затем могут быть приняты и реализованы. Именно в этот момент на сцене появляются борцы за идею – люди, которые