5.3. Поведенческие аспекты нерациональности выбора инвесторов

5.3. Поведенческие аспекты нерациональности выбора инвесторов

Моделируя процессы принятия решений инвесторами, аналитики традиционно базируются на гипотезе рациональности поведения, то есть предполагают, что инвесторы осуществляют выбор в целях максимизации своего благосостояния адекватно имеющейся у них информации о ситуации на рынке. Однако уже неоднократно подмечалось, что существуют ситуации, в которых подавляющее большинство людей принимает решения нерационально, вопреки здравому смыслу. Более того, деньги обладают эмоциональной окрашенностью[33] в зависимости от направлений их использования, при этом объективная ценность и восприятие результата разнятся.

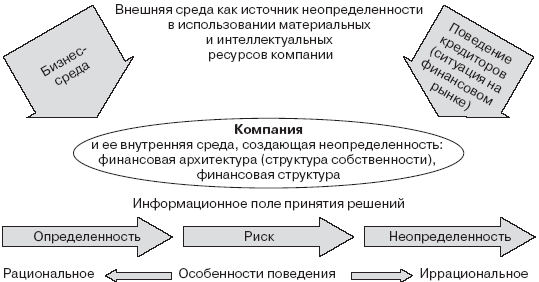

Еще один важный фактор, оказывающий влияние на принятие решений, – информационная полнота. Неопределенность может порождаться как собственно внешней средой, так и внутренними характеристиками компании (рис. 26).

Рис. 26. Факторы неопределенности и риска, формирующие информационное поле принятия инвестиционных решений компании

Так, одной из причин, порождающих неопределенность, является финансовая архитектура (взаимоотношения между разными группами собственников, менеджмента). Например, неправильно выстроенная система мотивации может приводить к тому, что менеджеры, контролирующие ресурсы и полностью принимающие решения, не будут заинтересованы в поиске информации, страховании и в переводе процесса принятия решений в ситуацию риска или определенности. Еще один источник неопределенности и, соответственно, искаженности принимаемых решений – внутренний рынок капитала для компаний с несколькими направлениями деятельности, на котором слабы рыночные оценочные механизмы. Эта неопределенность связана с построением финансовой системы компании, когда в ряде случаев используется трансфертное ценообразование, искусственно выделяются бюджетные центры прибыли и затрат, не дающие возможность оценить эффективность.

Чем сложнее ситуация с информацией: неполнота, противоречивость, неточность данных о будущем, а иногда – избыток информации, который инвестору трудно систематизировать, тем в большей степени преобладают в принятии решений интуиция и ранее приобретенный опыт. Так как интуиция существенно зависит от психологических особенностей лица, принимающего решения, то понимание ценности результата и отношение к риску искажаются, по сравнению с рациональной логикой поведения.

Современная наука находит этому объяснение в области психологии. Чтобы понять аргументацию этого направления современных финансов («поведенческие финансы», behaivior finance), следует вспомнить, что процесс принятия любого решения в условиях неопределенности обусловлен двумя взаимосвязанными аспектами: объективными факторами изменения внешней среды и субъективными представлениями о происходящем. И объективная неопределенность, и субъективность восприятия мира инвестором принципиально важны для понимания выбора. Действия объективных факторов наблюдаются инвесторами и формируют опыт, но так как этот опыт часто не репрезентативен для аналитических выводов с точки зрения статистики, то начинает преобладать субъективная оценка со всеми проблемами психологического восприятия.

В исследовании инвестиционного поведения интересна теория перспективы Дэниела Канемана[34], удостоенная в 2002 году Нобелевской премии по экономике.

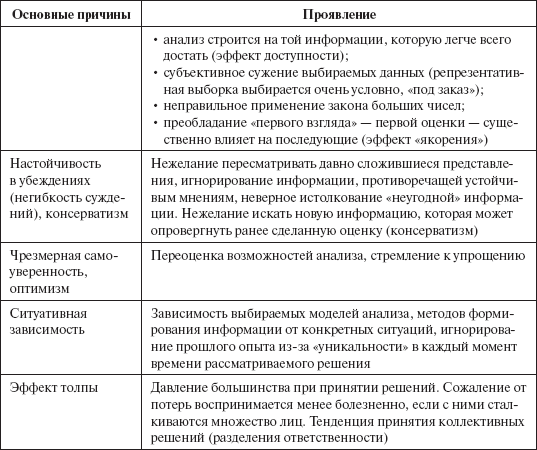

Теория отстаивает новый взгляд на принятие решений, отрицающий фундаментальный экономический постулат о рациональности поведения участников рынка. Исследования Д. Канемана, проводимые с 70-х годов ХХ века, показали, что люди не всегда руководствуются соображениями собственной выгоды, что под влиянием различных «комплексов» (например, боязнью показаться чересчур доверчивыми или при невозможности осознания проблемы комплексно) субъекты рынка принимают неразумные с экономической точки зрения и невыгодные для них решения. В таблице 36 систематизированы причины, порождающие нерациональность поведения лиц, принимающих инвестиционные решения, и даны комментарии по возможным проявлениям.

Таблица 36

Причины усугубления иррациональности и наблюдаемые проявления при принятии инвестиционных решений (подчеркиваются в поведенческих финансах)[35]

Накладывая вышеперечисленные причины на процессы отбора проектов и формирования программы, можно выделить ряд эффектов.

1. Смещенность денежных потоков. Немалое число исследований[36] подтверждают, что как владельцы капитала – инициаторы проекта, так и менеджеры в своих оценках денежных потоков склонны к чрезмерному оптимизму, что приводит к завышению прогнозных поступлений по проекту и занижению издержек (как инвестиционных, так и текущих). Если для менеджеров эти систематические отклонения в оценках могут быть объяснены агентскими конфликтами, то для владельцев капитала это результат эмоционального восприятия событий, не позволяющий объективно оценить риски.

2. Изменение отношения к риску в зависимости от полученного ранее опыта. Рост богатства повышает способность переносить потери, более того, инвестиционный успех усиливает «аппетит» к риску, неудачи и потери эти качества убивают. В результате неудачливые менеджеры вряд ли смогут реализовать потенциально успешный проект, так как никогда не рискнут. С другой стороны, успешные менеджеры часто слишком самоуверенны и оптимистичны в прогнозе параметров проекта.

3. Различие в восприятии риска в зависимости от ожидания проигрыша или выигрыша. Эксперименты (например, описанные в работе Канемана и Тверски, 1979) показывают, что когда речь идет о значительных суммах гарантированного выигрыша, то потенциальное дополнительное увеличение выгод не располагает к принятию риска. Однако при попадании в ситуацию гарантированного проигрыша, инвесторы предпочитают риск. Этот факт подтверждается и народной присказкой: «не за то отец ругал сына, что играл, а за то, что отыгрывался». Для менеджеров компаний этот вывод интересен разным отношением к риску по проектам снижения издержек и проектам увеличения выручки. Как показали эмпирические исследования[37], проекты «издержек» более располагают к риску. Кроме того, менеджеры и собственники при попадании в предбанкротную ситуацию могут существенно поменять планку отсечения рискованных проектов.

4. Различное восприятие риска и неопределенности в зависимости от уровня компетентности и самоуверенности. Работы в области «поведенческих финансов» показали, что инвесторы предпочитают неопределенность в тех ситуациях, где чувствуют свою компетентность, а проекты с фиксируемым риском (известные вероятности) выбираются при осознании некомпетентности. Это объясняет отличия в оценках одного и того же проекта разными менеджерами компании и большие проблемы в попытке найти компромиссный взгляд на эффективность этого проекта.

Преодоление психологических особенностей в анализе, отборе и реализации инвестиционных проектов может строиться на ряде рекомендаций.

1. Следует помнить, что выбираемая аналитическая модель не может быть единой как для ситуации риска, так и для неопределенности. Регламенты отбора проектов должны это учитывать.

2. На стадии оценки проекта нужно организовать многоэтапное итерационное рассмотрение инвестиционных предложений с критическими замечаниями не по сути проекта, а по вводимым параметрам его оценки (со стороны маркетинга, логистики, производства, кадрового подразделения). Не следует стремиться полностью формализовать процесс рассмотрения крупных инвестиционных проектов или программ с существенными факторами неопределенности. В ряде случаев высокая сложность многофакторных формализующих моделей с большими требованиями к информационному обеспечению не дает возможности учесть факторы качественного, неформального характера. Организационно и методически целесообразно анализировать проекты и программы на 2– или 3-уровневой базе, последовательно повышая детализацию параметров.

3. Для устранения эффектов «якорения» будет правильно сформировать единую базу входных макроэкономических и отраслевых данных.

4. Следует подумать о «типовых» ситуациях в рамках сценарного рассмотрения проекта, предоставляемого независимыми консультантами (экспертами) или специальным подразделением компании. Альтернативные варианты инвестирования надо анализировать в терминах «чистых» финансовых убытков.

5. Надо анализировать смещенность по ранее принятым проектам (проводить постаудит) и вводить поправочные коэффициенты к прогнозным оценкам.

6. Правильно фиксировать личную ответственность за принимаемые проекты. Вести экономический мониторинг проекта с учетом движения по «жизненному циклу» и с изменением оценочных показателей эффективности. Установить жесткую привязку результатов проекта к персональной ответственности лиц и величине их вознаграждения.

7. Подбирать и перекомплектовывать команды, реализующие разные стадии проекта с учетом гендерных, возрастных особенностей, прошлого проектного опыта и психологического портрета. Многие компании избирают практику смены команд при переходе на новую стадию реализации проекта[38]. Для крупных проектов может использоваться и такой опыт.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Психология инвесторов

Психология инвесторов Люди, которые вкладывают деньги в бизнес, работают по-разному: как профессиональные финансисты и как стратегические инвесторы, для которых инвестирование – это хобби.Например, проект Galaxy-1 , который финансирует фирма Бенсона, ставит своей целью не

Признаки напряженного состояния физиологические и поведенческие

Признаки напряженного состояния физиологические и поведенческие Существует ряд физиологических и поведенческих признаков напряжения, которые не в состоянии скрыть даже самый азартный и виртуозный обманщик. Напряжение, в том числе связанное с ложью, часто

Как готовить презентации для инвесторов

Как готовить презентации для инвесторов Часто люди признаются, что не умеют излагать свои мысли на слайдах. Я уверена, что презентация – неотъемлемая часть любых продаж, оформленная в виде текстов, графиков и визуальных метафор.Если на работе нам нужно отчитаться перед

8.4. Автократичные и демократичные лидеры, поведенческие подходы к лидерству

8.4. Автократичные и демократичные лидеры, поведенческие подходы к лидерству Один из подходов к выяснению характеристик лидеров заключается в том, чтобы изучить автократичных и демократичных лидеров как представителей своего рода полярных стилей управления.

Поведенческие интервью

Поведенческие интервью Поведенческое интервью – это структурированное интервью, в котором задаются вопросы с целью прозондировать прежний опыт кандидата в определенных ситуациях (форма ситуационного метода).В поведенческом интервью тщательно отбираются