3.5. Моделирование цены финансового актива: трактовка выгод инвестора, его риска и платы за риск. Портфельные модели

3.5. Моделирование цены финансового актива: трактовка выгод инвестора, его риска и платы за риск. Портфельные модели

После того как определены понятия риска, следует ввести базовые положения моделей ценообразования финансовых активов, прежде всего – акций.

Теоретические модели оценки требуемой доходности по финансовым активам разрабатываются весьма активно со второй половины ХХ века. Оценка требуемой доходности инвестирования на финансовом рынке трактуется как ценообразование финансовых активов – asset pricing, так как закономерности ценообразования определяют функционирование рынка. В данном случае рассматривается финансовый рынок, ценой на котором выступает процент за предоставленные на определенных условиях деньги (условия займа или долевое участие). Под оценкой финансовых активов или ценообразованием финансовых активов понимается определение доходности по этим активам, как ставки отдачи на вложенный капитал.

Для ценообразования рискованных финансовых активов предложены два принципиально разных подхода:

1) «абсолютный подход», учитывающий интересы и поведение инвесторов, их потребительские предпочтения, вводящий функцию потребления;

2) «относительный подход», который выводит цену рассматриваемого рискованного актива через сопоставления с известной ценой на другие активы (например, модель определения цены опциона Блэка-Шоулза).

Потребительские модели (абсолютного определения цены) трактуют риск как вклад изменения финансовых активов в неопределенность уровня потребления инвестора. Промежуточное состояние занимают модели (в том числе широко известная САРМ), которые увязывают цены финансовых активов с уровнем благосостояния (то есть с наиболее значимым фактором, определяющим потребление). Рыночный риск делает благосостояние или богатство инвестора неопределенным, и промежуточные потребительские модели (включая модель САРМ) увязывают изменение цен финансовых активов с неопределенностью дохода, получаемого по инвестиционному портфелю, не затрагивая при этом характеристики собственно потребления. Здесь благосостояние является промежуточным звеном между финансовыми активами и потреблением. В классических моделях потребления это промежуточное звено опускается.

Например, в стандартной версии САРМ инвесторы максимизируют функцию полезности, зависящую от значений дисперсии распределения и средней ожидаемой доходности их инвестиционных портфелей, а величина премии за риск, которая добавляется к безрисковой доходности, определяется как произведение цены риска на количество принятого инвестором риска. Требуемая доходность равна сумме безрисковой доходности и премии за риск. Цена риска определяется как превышение ожидаемой взвешенной доходности портфеля над безрисковой ставкой доходности, а количество риска вводится через меру бета-актива (отношение ковариации доходности рискового актива и доходности рыночного портфеля).

Портфельные модели строятся на общих допущениях о функции полезности инвестора и трактуют риск изменения благосостояния в терминах статистических оценок риска финансового актива, в который вложены деньги. Типичный пример – акция и статистическая оценка выгод и риска по ней: «стандартное отклонение – ожидаемая доходность, как математическое ожидание». Статистические оценки включают дисперсию актива, дисперсию портфеля, выделение в риске актива систематической и специфической частей.

Портфельный метод строится на следующей логике. Инвестор на рынке, рассматривающий инвестиционный проект (покупка акции тоже может рассматриваться как специфический проект инвестирования), имеет возможность диверсифицировать капитал. Диверсификация – один из методов снижения риска (не единственный, но результативный).

Наилучший результат (риск инвестора минимален при исчерпании других методов управления рисками) достигается при широкой диверсификации капитала, когда в портфель включается наибольшее возможное число различных (не абсолютно коррелирующих между собой) активов.

Снизить риск инвестирования до нуля через диверсификацию не удастся, так как на рынке есть факторы, которые одинаково действуют на существующие активы рынка. Таким образом, в каждый момент времени на рынке есть граница, предел возможного снижения риска портфеля за счет диверсификации (дробления капитала между различными инвестиционными вариантами). В портфельном подходе возникает важная классификация рисков компании и проекта, когда общий риск рассматривается как сумма систематического и специфического рисков (специфический, или уникальный, риск потенциально может быть устранен дальнейшим совершенствованием портфеля).

Нобелевский лауреат Дж. Тобин доказал, что оптимальным для рискованного инвестора портфелем будет рыночный портфель (с весами активов, соответствующими складывающимся весам на рынке), в котором остается только систематический риск, не устранимый диверсификацией капитала. На рынке, позволяющем диверсифицировать капитал, рациональный инвестор выбирает из следующих возможностей:

1) безрисковое инвестирование с доходностью kf;

2) рыночный портфель как оптимальный портфель рискованных активов с доходностью km;

3) рыночный портфель рискованных активов + рискованный актив (проект, компания), который может изменить риск итогового инвестирования.

Портфельные модели рекомендуют: при рассмотрении проекта инвестирования важна не столько оценка риска собственно проекта, сколько учет того, как инвестирование в проект повлияет на оценку риска диверсифицированного портфеля (увеличит риск, не изменит или уменьшит).

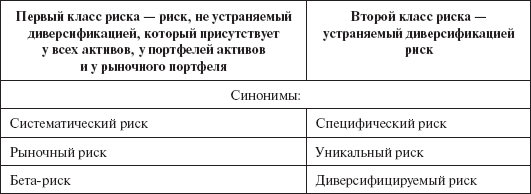

Модель САРМ в качестве меры оценки риска отдельного актива (проекта) по отношению к риску рыночного портфеля (у которого остался только систематический риск) рассматривает бета-коэффициент, предложенный Уильямом Шарпом, профессором Стэнфордского университета[21]. САРМ – однофакторная модель, единственный фактор, определяющий премию за риск – рыночный риск, который не устраняется диверсификацией (табл. 17). В теории рыночная доходность и рыночный риск оцениваются по портфелю, включающему все рискованные активы рынка. На практике рыночный портфель строится по активам фондового рынка (локального или глобального) и анализируется по динамике фондового индекса.

Таблица 17

Терминология портфельной теории и САРМ: выделение двух классов риска

По терминологии У. Шарпа, систематический риск влияет на большое число инвестиций, несистематический – присущ только данному активу. Следует отметить, что на практике разграничение рисков не является однозначным, одно и то же событие может трактоваться и как имеющее общее влияние, и как специфическое.

Формула, увязывающая меру систематического риска и требуемую доходность в рамках САРМ, принимает вид:

где k – требуемая (и ожидаемая) доходность актива, так как модель равновесная;

ki,– безрисковая доходность на рынке, то есть это такой вариант рыночного инвестирования, который при всех колебаниях цен в исторической перспективе дает оценку риска (среднеквадратическое отклонение доходности), близкую к нулю;

km – рыночная доходность (как доходность рыночного портфеля, на практике – доходность фондового индекса с наибольшей возможностью диверсификации), рассматривается как доходность инвестирования среднего уровня риска на данном рынке;

km – kf– премия за рыночный (систематический) риск на данном рынке;

? – мера оценки систематического риска актива (акции, проекта):

Оценки бета-коэффициента по отраслям приведены в Приложении 7.

Следует отметить, что для недиверсифицированного инвестора также возможно применение модели САРМ, только в модифицированном виде, когда учитывается риск данного инвестиционного варианта. Следует помнить, что бета-коэффициент является хорошей мерой риска для случая интегрированных рынков с возможностью диверсификации капитала. Величина общего стандартного отклонения доходности акций может быть более приемлема для случая сегментированных рынков недиверсифицированных или слабо диверсифицированных инвесторов. Таким образом, метод кумулятивного построения является не единственным для недиверсифицированного инвестора или страны с отсутствием возможности диверсификации капитала.

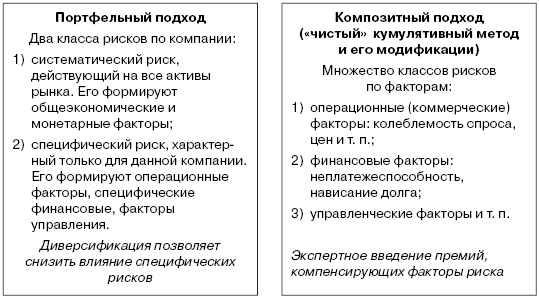

Принципиальное отличие в трактовке рисков портфельного и кумулятивного подходов показано на рис. 16.

Рис. 16. Различия в классификации рисков компании портфельного и композитного подходов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.4. Оценка инвестиционного риска инвестора: выбор между анализом риска акций и волатильностью прибыли. Доходность по финансовым инструментам на рынке как база анализа требуемой доходности инвесторов по компании

3.4. Оценка инвестиционного риска инвестора: выбор между анализом риска акций и волатильностью прибыли. Доходность по финансовым инструментам на рынке как база анализа требуемой доходности инвесторов по компании Традиционный подход, используемый в финансовой

2.13 Обучение актива

2.13 Обучение актива Наш актив состоял из двух кругов.Более узкий круг состоял из функционеров, которые имели довольно точные роли либо в подготовке методических и раздаточных материалов, либо были непосредственно заняты в конкурсах (вели отдельные виды заданий или

Глава 6 От выгод – к уникальности

Глава 6 От выгод – к уникальности Есть такая фраза: «Неинтересных людей не бывает, есть люди, неинтересные мне». Это значит, что мы сами выбираем, формируем круг общения. Вспомните свое окружение – каждый человек чем-то отличается: кто-то может давать грамотные советы,

В поисках стратегического инвестора

В поисках стратегического инвестора Стратегического покупателя необходимо знать лучше, чем он сам себя знает, потому что в момент кризиса он обычно совершает глупые ошибки.При этом чем более глубоким был кризис, тем более заманчивые перспективы можно нарисовать

Главное – найти инвестора

Главное – найти инвестора Нужны деньги на реализацию бизнес-идеи. Своих денег мало или совсем нет. Возникает вопрос: где взять денег? Он рождает другой вопрос: где найти инвестора, который согласится вложить деньги в мой бизнес? А он подразумевает третий вопрос: где найти

Сотрудничество Новатора, Инвестора и Вдохновителя

Сотрудничество Новатора, Инвестора и Вдохновителя Из-за различий в мотивациях Новаторы, Инвесторы и Вдохновители играют собственные уникальные роли в спасении окружающей среды. Как описано в книге «От зеленого к золотому»[231], у компаний, стремящихся к зеленому статусу,

1. От принятия риска к уклонению от риска[59]

1. От принятия риска к уклонению от риска[59] Мы все за прогресс при условии, что он не заставляет нас изменяться. Морри Брикман, Кит Фичерс На этапе Младенчества цена риска невысока. Компаниям в этом возрасте практически нечего терять. На этапе «Давай–Давай» основатели,

39. Маркетинговое понятие цены. Определение цены

39. Маркетинговое понятие цены. Определение цены Цена – это важнейший элемент комплекса маркетинга. Фирмы не просто назначают цену, а вырабатывают конкретную ценовую политику.Исторически сложилось так, что цена – это основной фактор, определяющий выбор покупателя.

42. Модели и системы заработной платы

42. Модели и системы заработной платы Существуют тарифные и бестарифные модели базовой оплаты труда.Различают две формы заработной платы – сдельную и повременную. При сдельной – денежные компенсации зависят от объема выполненной работы. При повременной – уровень

Главное – найти инвестора

Главное – найти инвестора Нужны деньги на реализацию бизнес-идеи. Своих денег мало или совсем нет. Возникает вопрос: где взять денег?Он рождает другой вопрос: где найти инвестора, который согласится вложить деньги в мой бизнес?А он подразумевает третий вопрос: где найти