Экономические показатели для салона красоты

Экономические показатели для салона красоты

Прежде всего, дадим определения терминам, которые будут использоваться при подсчете экономических показателей, необходимых для открытия салона красоты:

– выручка всего салона красоты – средства, поступающие от клиентов через кассу, в том числе по картам, а также по безналичной системе оплаты за оказанные услуги и продажи товаров;

– выручка отдельного филиала сети салона красоты – средства, поступающие в филиал от клиентов по наличной и безналичной системе оплаты, в том числе по картам за оказанные услуги и продажи товаров;

– доход салона красоты – выручка за вычетом условно-переменных расходов;

– доход филиала салона красоты – выручка филиала за вычетом условно-переменных расходов филиала;

– условно-переменные расходы – фонд оплаты труда сотрудников плюс затраты на расходные материалы;

– условно-постоянные расходы – затраты на содержание помещения, включающие арендную плату и коммунальные услуги, а также на рекламу, хозяйственные и административные затраты, налоги, отчисления на инвестиции, непредвиденные расходы и прочие статьи затрат, не связанные с количеством оказываемых услуг или продаваемых товаров;

– прибыль сети салонов красоты – доход за вычетом всех условно-постоянных расходов;

– прибыль филиала сети салона красоты – доход за вычетом условно-постоянных расходов этого филиала,

– прибыль на единицу полезной площади – прибыль, деленная на полезную площадь салона красоты;

– прибыль на величину единицы площади – прибыль, деленная на сумму полезных и вспомогательных площадей,

– чистая прибыль – это выручка за вычетом условно-переменных и условно-постоянных расходов и зарплаты сотрудников;

– фонд заработной платы в салонах красоты подсчитывается как определенный процент от прибыли услуги; это означает, что подсчитывается вся выручка услуги за месяц и вычитаются условно-переменные расходы на материалы, и вот от этой разницы берется величина в пределах 30–60 %, утвержденная по трудовому договору на предприятии.

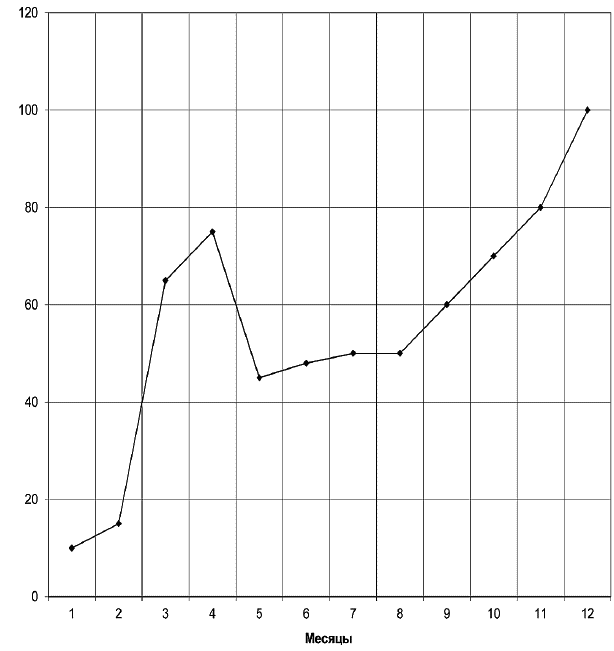

Работа салона красоты связана с сезонностью. На рис. 32. показан характерный график изменения выручки по месяцам. Первый подъем наблюдается к 8 Марта. Далее в апреле, когда снимают шапки. Летом происходит спад из-за сезона отпусков, а осенью наступает подъем, который переходит в зимний подъем, наиболее ярко выраженный к Новому году.

Рис. 32. Выручка салона красоты по месяцам года

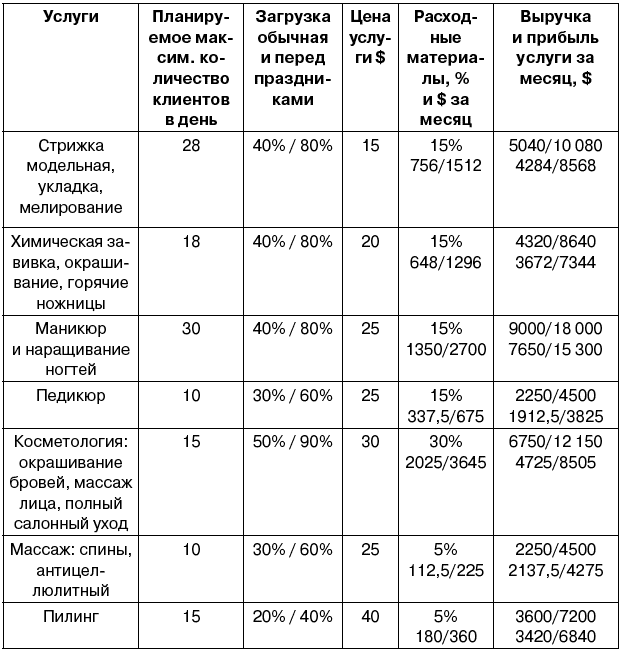

Пример 1. Экономические показатели на примере салона красоты класса «премиум» площадью 200 кв. м.

Полезная площадь составляет 130 кв. м:

– парикмахерский зал – 60 кв. м,

– кабинет маникюра – 15 кв. м,

– кабинет педикюра – 12 кв. м,

– солярий – 13 кв. м,

– кабинеты косметические – 30 кв. м.

Вспомогательные площади составляют 70 кв. м:

– коридоры – 20 кв. м,

– кухня – 10 кв. м,

– туалеты и ванная – 10 кв. м,

– холл – 10 кв. м,

– подсобные помещения – 10 кв. м,

– кабинет директора и главного бухгалтера – 10 кв. м.

Соотношение между вспомогательной и полезной площадями: 70: 130 = 53,85 %. Теперь прибавляем 53,85 % к каждой из полезных площадей и находим площади оказания услуг с учетом вспомогательных площадей. Общая площадь должна составить 200 кв. м:

– парикмахерский зал – 92,31 кв. м,

– кабинет маникюра – 23,08 кв. м,

– кабинет педикюра – 18,46 кв. м,

– солярий – 20,00 кв. м,

– кабинеты косметические – 46,16 кв. м.

Условно-постоянные расходы салона красоты площадью 200

кв. м. Расчеты приведены на месяц. Основные статьи расходов:

– аренда – 120 000 рублей;

– коммунальные платежи – 24 000 рублей;

– расходы на рекламу в месяц – 20 000 рублей;

– налоги предприятия – 7000 рублей;

– административные расходы – 50 000 рублей;

– хозяйственные расходы – 10 000 рублей.

В целом условно-постоянные расходы составили 231 000

рублей. Условно-постоянные расходы, отнесенные на 1 кв. м общей площади, составляют 231: 200 = 1,155 000 руб.

Таким образом, постоянная расходная часть по подразделениям с учетом уточнения площадей рабочих зон составляет:

– парикмахерский зал – 92,31 ? 1,155 = 106,62 000 руб.

– кабинет маникюра – 23,08 ? 1,155 = 26,66 000 руб.

– кабинет педикюра – 18,46 ? 1,155 = 21,32 000 руб.

– солярий – 20,00 ? 1,155 = 23,1 000 руб.

– косметические кабинеты – 46,16 ? 1,155 = 53,31 000 руб.

Таблица 11. Выручка и прибыль салона красоты общей площадью 200 кв. м.

Как мы выяснили, условно-постоянные расходы составили 231 000 руб., а прибыль с учетом условно-переменных расходов – $77 901. Если учесть курс доллара в 2013 году в 31,38 руб., то прибыль с учетом условно-переменных расходов составит 2 444 533,38 руб., или 2,44 млн. руб. в месяц.

Прибыль за месяц с учетом как условно-постоянных, так и условно-переменных расходов составляет 2 444 533,38 – 231 000 = 2 213 533,38 руб., или 2,214 млн. руб., или $70 539.

Если по трудовому договору фонд заработной платы составляет 50 % от прибыли, то он равен $77 901 ? 0,5 = 38 950,5, или 1 222 266 руб. Тогда чистая прибыль равна 2 213 533,38 – 1 222 266 = 991 267,38 руб., или $31 589.

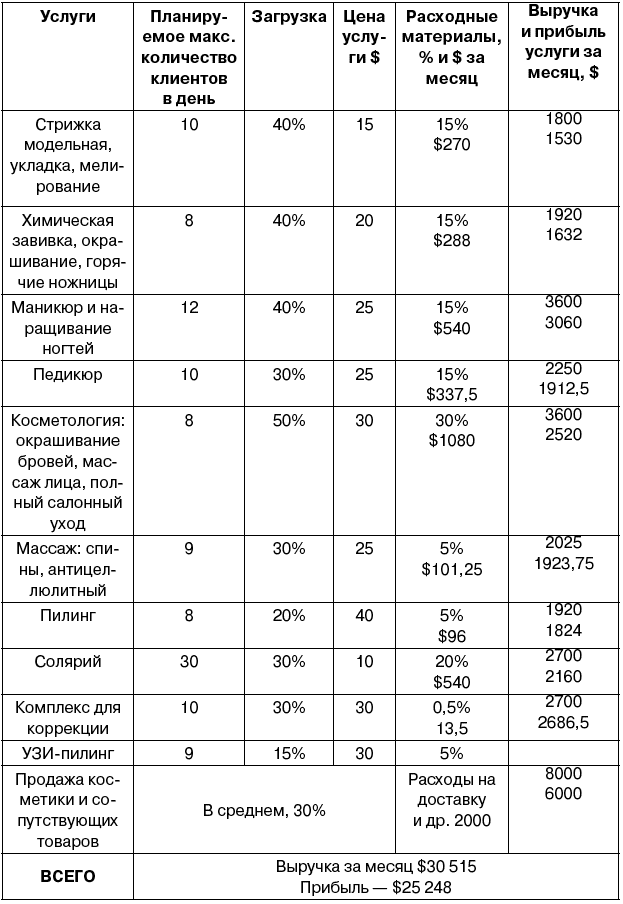

Пример 2. Экономических показателей на примере салона красоты класса «бизнес» площадью 136 кв. м.

Полезная площадь составляет 90 кв. м:

– парикмахерский зал – 46 кв. м,

– кабинет маникюра – 8 кв. м,

– кабинет педикюра – 8 кв. м,

– солярий – 8 кв. м,

– кабинеты косметические – 20 кв. м.

Вспомогательные площади составляют 46 кв. м:

– коридоры – 10 кв. м,

– кухня – 8 кв. м,

– туалет – 6 кв. м,

– холл – 10 кв. м,

– подсобные помещения – 6 кв. м,

– кабинет директора – 6 кв. м.

Соотношение между вспомогательной и полезной площадями: 46: 90 = 51,11 %. Теперь прибавляем 51,11 % к каждой из полезных площадей и находим площади оказания услуг с учетом вспомогательных площадей. Общая площадь должна составить 136 кв. м:

– парикмахерский зал – 69,5 кв. м,

– кабинет маникюра – 12,09 кв. м,

– кабинет педикюра – 12,09 кв. м,

– солярий – 12,09 кв. м,

– кабинеты косметические – 30,22 кв. м.

Условно-постоянные расходы салона красоты площадью 136 кв. м. Расчеты приведены на месяц. Основные статьи расходов:

– аренда – 80 000 рублей;

– коммунальные платежи – 15 000 рублей;

– расходы на рекламу в месяц – 15 000 рублей;

– налоги предприятия – 6000 рублей;

– административные расходы – 30 000 рублей;

– хозяйственные расходы – 8000 рублей.

В целом условно-постоянные расходы составили 154 000 рублей. Условно-постоянные расходы из расчета на 1 кв. м общей площади составляют 154:136 = 1,132 тыс. руб., или 1132 руб.

Таким образом, постоянная расходная часть по подразделениям с учетом уточнения площадей рабочих зон составляет:

– парикмахерский зал – 69,5 ? 1,132 = 78,67 тыс. руб.

– кабинет маникюра – 12,09 ? 1,132 = 13,69 тыс. руб.

– кабинет педикюра – 12,09 ? 1,132 = 13, 69 тыс. руб.

– солярий – 12,09 ? 1, 132 = 13,69 тыс. руб.

– косметические кабинеты – 30,22 ? 1,132 = 34,21 тыс. руб.

Таблица 12. Выручка и прибыль салона красоты общей площадью 136 кв. м

Как мы выяснили, условно-постоянные расходы составили 154 000 руб., а прибыль с учетом условно-переменных расходов – $25 248. Если учесть курс доллара в 2013 году в 31,38 руб., то прибыль с учетом условно-переменных расходов составит 792 282,2 руб., или 792,28 тыс. руб. в месяц.

Прибыль за месяц с учетом как условно-постоянных, так и условно-переменных расходов составляет или 792 282,24 – 154 000 = 638 282 руб., или $20 340.

Если по коллективному трудовому договору фонд заработной платы составляет 50 % от прибыли, то он составит $25 248 ? 0,5 = $12 624, или 396 141 руб.

Тогда чистая прибыль салона красоты за месяц составит $20 340 – $12 624 = $7716, или 242 128 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 3 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Приложение 3 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ Минимальный размер оплаты труда (зарплата сотрудника – участника каждой фирмы не может быть ниже этого показателя): 100 руб.Технологические карты (что необходимо иметь организации для производства 1 ЕДИНИЦЫ товара по каждой

Вопрос 150 Какие экономические показатели характеризуют эффективность менеджмента?

Вопрос 150 Какие экономические показатели характеризуют эффективность менеджмента? Ответ Рентабельность менеджмента. Этот показатель показывает, какой процент от затрат на содержание системы управления организации составляет прибыль организации:Рм = Пр: Зу · 100, где Рм

Приложение 2 Маркетинговое планирование салона красоты

Приложение 2 Маркетинговое планирование салона красоты В целевой аудитории можно выделить три группы.1. Девушки 18–25 лет, учащиеся в вузах или работающие по найму. Сфера интересов – красота и здоровье. Наиболее потребляемые услуги – солярий, маникюр, парикмахерские

Перечень документации для салона красоты

Перечень документации для салона красоты Для успешной работы салона красоты необходимо правильно вести документацию и хранить информацию. Для того чтобы не «тонуть» в бумагах, следует по возможности больше использовать электронные носители.Необходимые

Конфликты в коллективе салона красоты

Конфликты в коллективе салона красоты В салонах красоты нередко возникают конфликты в коллективе, часто по следующим причинам:– из-за непонимания целей и ценностей коллектива и салона;– из-за различного толкования правил работы;– из-за непонимания правомерности

Обучение персонала салона красоты

Обучение персонала салона красоты Повышение квалификации того или иного сотрудника должно стать правилом для салона красоты. Это необходимо сделать потому, что мода не стоит на месте, а конкуренты не дремлют. Этот вопрос становится все более актуальным в связи с