1. Эффективность подразделения ИТ: общие сведения

1. Эффективность подразделения ИТ:

общие сведения

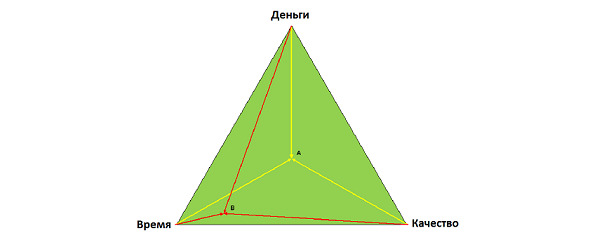

Каждый руководитель, принимая решение, всегда руководствуется соотношением параметров: время, деньги, качество. На рисунке 1 наглядно отображены два ситуационных примера: с одном случае (точка А) – гармония всех трех параметров по времени, стоимости и качеству работы, в другом случае время поставлено в приоритет в ущерб стоимости и качеству работы (точка – В). Возможна ли такая ситуация – да, вполне. Существует множество задач, где необходима скорость работы, порой даже в ущерб цене или качеству или наоборот – в первую очередь качество работы, а время и стоимость уходят на второй план. Такой подход можно с успехом применять почти в любой ситуации. Но в любом случае, при принятии решения, необходимо помнить, что эффективность – это результат, деленный на затраты.

Рис. 1. Треугольник принятия решений

Основная цель бизнеса – получение экономической эффективности от деятельности. Как следствие, трансформации цели на более низкий уровень: экономически эффективно должно быть любое бизнес-подразделение, включая информационные технологии. Данная логика трансформации цели распространяется как на внутреннюю эффективность ИТ подразделения, так и на результат деятельности ИТ подразделения. По возможности необходимо просчитывать экономический эффект от ИТ-подразделений, но это не всегда возможно по ряду причин, например:

– внедрение дополнительных информационных сервисов (например CRM (Customer Relationship Management, Система управления взаимоотношениями с клиентами) – можно рассматривать как конкурентное преимущество или средство завоевания рынка;

– внедрение и использование комплексных систем учета (ERP (Enterprise Resource Planning, планирование ресурсов предприятия) с целью получения информации более высокого уровня качества для оперативного принятия управленческих решений;

– специфические требования бизнеса (медицина, банковский бизнес, связь, Интернет и т. д.).

Сколько необходимо тратить на информационные технологии? На этот вопрос нет готового ответа. Как один из вариантов решения вопроса – это сравнение уровня затрат на информационные технологии с предприятиями отрасли или конкретного региона. Зачастую показатель сравнения является приведенным и рассчитывается как доля от общего годового бюджета компании. В зависимости от сферы деятельности предприятия данный показатель разнится.

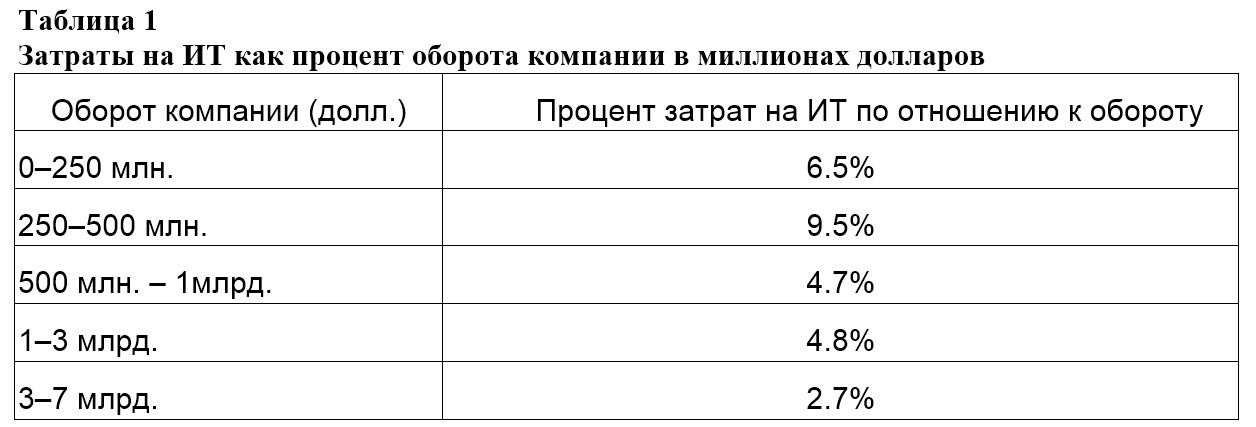

Уровень затрат на ИТ варьируется в основном в пределах 1—10 % от общего годового бюджета компании. В среднем, затраты на ИТ, составляют 3,7 % от оборота если брать данные по всем компаниям. Более развернутая информация представлена в таблице 14. Однако для каждой конкретной индустрии не существует определенной суммы которую надо затратить на ИТ, чтобы оставаться конкурентоспособным. Этот показатель может стать точным индикатором, но не всегда применимым, особенно если ваше предприятие монополист или явный лидер отрасли. Тем более, если цель предприятия – занять более выгодные позиции на рынке по отношению к ближайшим конкурентам или получить длительное конкурентное преимущество, то данный показатель для вас будет выступать в роли ориентира, но ни как не «панацея». В таком случае только логика, эксперимент и опыт будут вашими союзниками при определении собственной стоимости ИТ.

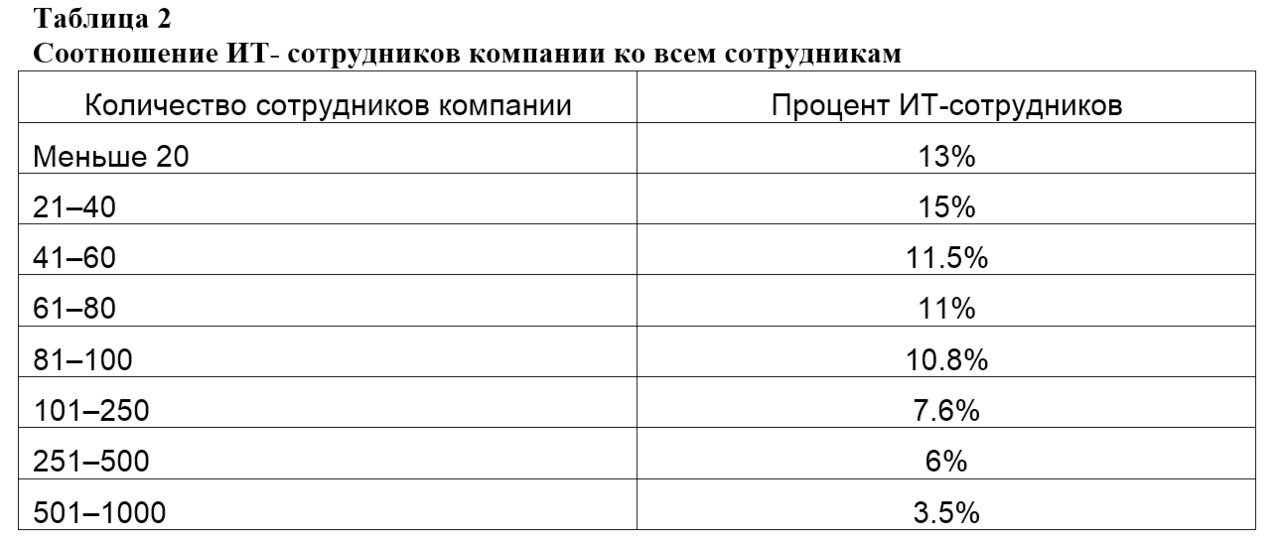

Дополнительным ориентиром для руководителя может служить еще один показатель: соотношение ИТ-сотрудников компании ко всем ее сотрудникам. Это дает некоторое представление о необходимом числе ИТ-сотрудников. Однако и этот метод имеет серьезный недостаток: от практически не работает, если часть ИТ-услуг отдана на аутсорсинг. В таблице 25 представлены существующие соотношения ИТ-сотрудников компании ко всем сотрудникам.

Рассмотрим пример: компания в планируемом периоде намерена повысить свой финансовый результат через увеличение объема продаж и привлечение новых клиентов, но обрабатывать огромные массивы информации по клиентской базе, действующими инструментами, применяемыми в настоящее время в компании – не возможно. Решение – внедрение CRM-системы. При этом нет необходимости рассчитывать финансовый результат от внедрения системы – это производная от увеличения объема продаж компании в краткосрочном периоде (3–5 лет). Отказ от внедрения системы – не приведет к намеченному результату. Таким образом, менеджмент компании принимает решение в пользу применения в компании новой информационной технологии.

В действующих условиях рыночной экономики вопрос эффективности функционирования коммерческих структур приобретает первостепенное значение, ведь именно бюджет на информационные технологии – одна из самых затратных строк бизнес-плана предприятия. В связи с этим весьма важно принимать обоснованное решение в пользу выбора той или иной информационной технологии при создании или реорганизации корпоративной информационной системы. В Интернете и других источниках в настоящее время огромное количество информации о применении того или иного способа оценки эффективности ИТ (наиболее распространенные: TCO – (Total cost of ownership) совокупная стоимость владения; ROI – (Return on Investment) окупаемость инвестиций; а также довольно часто применяется логика Balanced Scorecard (Balanced Scorecard (BSC) – Сбалансированная система). Описание вышеперечисленных методов не является целью данного издания, поэтому мы не будем останавливаться на плюсах и минусах этих методов или целесообразностью применения их в конкретных случаях, а постараемся сосредоточиться на вопросе эффективности ИТ подразделения.

Итак, предположим, руководство предприятия точно определило стратегию развития на среднесрочную перспективу в три – пять лет, и уже известны ключевые макроэкономические параметры горизонта планирования. Как правильно выбрать направление развития информационных технологий в компании на этот период и с чего необходимо начать? Как контролировать эффективность подразделения по информационным технологиям? Сколько необходимо потратить на ИТ без ущерба конечным целям предприятия?

Постараемся ответить на эти вопросы далее и начнем с основного – Стратегии ИТ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вопрос 148 Что такое эффективность вообще и эффективность менеджмента в частности?

Вопрос 148 Что такое эффективность вообще и эффективность менеджмента в частности? Ответ Эффективность – универсальная характеристика результативности любой деятельности. Измеряется соотношением результата к затратам на его получение. Эффективность может быть

Сведения об авторах

Сведения об авторах Ванькина Инна Вячеславовна – заместитель декана Нижегородского института менеджмента и бизнеса. В 1998 году окончила экономический факультет Нижегородского государственного университета. Менеджер программы МВА института, которую закончили более

4.2.3. KPI для подразделения руководство

4.2.3. KPI для подразделения руководство В рамках перспективы Клиенты целями являются повышение качества обслуживания и, соответственно, прирост выручки, сокращение затрат и

1. Исходные сведения

1. Исходные сведения Джон — заместитель председателя совета директоров и президент компании. Ему 55 лет. Его брату Дэвиду 58 лет Он является председателем совета директоров и исполнительным директором (ИД). Компания была основана 28 лет тому назад Дэвидом, физиком по

2.5. Общие сведения о теории принятия решений

2.5. Общие сведения о теории принятия решений Ускоряющиеся темпы развития цивилизации, процессов обмена информацией, а также появление новых технологий управления, основанных на гибком взаимодействии с внешней средой, – те факторы, которые привели к возникновению новых

Сведения о компании

Сведения о компании 1. Копии учредительных документов, желательно – заверенных нотариально. Отказ предоставить документы сразу вызывает подозрения – если уже на предварительном этапе возникают подобные проблемы, вряд ли стоит иметь дело с подобным клиентом. Впрочем,

Сведения о представителе компании

Сведения о представителе компании 1. Паспорт.2. Полномочие лица на подписания договора – решение учредителей об избрании гендиректора в случае подписания им договора.3. Доверенность (необходимо убедиться, что подписание договора не выходит за рамки полномочий