69 НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА

69 НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА

Ритмичность, слаженность и высокая ре–зультативность деятельности предприятия за–висят от оптимального размера оборотного ка–питала.

Нормирование оборотного капитала – это установление экономически обоснованных (плановых) норм запаса и нормативов по элемен–там оборотных средств, необходимых для нор-мальнои деятельности предприятия. К числу нор–мируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Целью нормирования является опре–деление рационального размера оборотных средств, отвлекаемых на определенныи срок в сферу производства и сферу обращения. Нор–мирование оборотных средств предпола–гает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу. Норматив оборот–ных средств – это объем финансовых ресур–сов, предназначенных для формирования неснижающихся минимальных запасов оборот–ных фондов и фондов обращения (сырья, мате–риалов, топлива, готовои продукции на складе).

Норма оборотных средств в днях по ви–дам сырья и основных материалов включает:

1) транспортный запас – время пребывания оплаченных материальных ценностеи в пути;

2) технологический запас – время разгрузки, складирования и подготовки к производству;

3) время пребывания материалов в теку–щем, складском запасе (50 % среднего ин–тервала между поставками);

4) страховой запас (50 % текущего запаса).

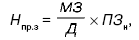

Норматив производственных запасов (Нпрз) рассчитывается по формуле:

где МЗ – затраты на материалы, тыс. руб.; Д – длительность планового периода, дни; ПЗн – норма в производственных запасах, дни.

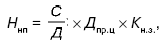

Норматив незавершенного производ–ства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной про–дукции в плановом периоде, тыс. руб.; Дпрц – длительность производственного цикла, дни;

– коэффициент нарастания затрат. Коэффициент нарастания затрат опреде–ляется по формуле:

Норматив готовой продукции (Нт ) опре–деляется по формуле:

где – норма запаса готовой продукции, дни.

Общая сумма нормируемых оборотных средств (Н ) рассчитывается по формуле:

Нос. = Нпр.з + Ннп + Нгп.

Потребность предприятий в объеме нор–матива должна покрываться за счет собствен–ных средств. Дополнительная потребность должна удовлетворяться за счет краткосрочного банковского кредита.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛЕКЦИЯ № 5. Организация и нормирование труда

ЛЕКЦИЯ № 5. Организация и нормирование труда 1. Понятия труда и рабочей силы Труд – это важнейшая качественная характеристика любого производственного процесса. От качества труда зависят качество произведенной продукции и, как следствие, спрос на нее. Это особенно

1.15 Двойное нормирование

1.15 Двойное нормирование Следуя по пути Тейлора, требовалось бы провести хронометраж для каждого вида документов и для каждого типа устройств подготовки данных. Кроме того, документы одного и того же вида имеют разную длину: в одной накладной всего две строки, в другой –

1.16 Нормирование и профсоюз

1.16 Нормирование и профсоюз Возникает вопрос: откуда брались цифры, которые руководители производственных подразделений могли зеленым цветом дописывать на расценочных талонах? Ведь каждый из них имел право в течение одного рабочего дня повышать расценки на

Нормирование, планирование и контроль исполнения проектов

Нормирование, планирование и контроль исполнения проектов Необходимым условием эффективного применения ресурсно-календарного планирования является неплохое знание структуры собственного времени, умение хотя бы приблизительно определять продолжительность и

8.1. Повышение производительности и нормирование труда

8.1. Повышение производительности и нормирование труда Производительность труда – количественная характерис-тика работы, выполняемой персоналом, которая связана с уровнем эффективности труда.Цели и факторы повышения производительности трудаОсновная проблема

67 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНОГО КАПИТАЛА, ИСТОЧНИКИ ЕГО ФОРМИРОВАНИЯ

67 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНОГО КАПИТАЛА, ИСТОЧНИКИ ЕГО ФОРМИРОВАНИЯ Оборотный капитал – финансовые ресур–сы предприятия, инвестируемые в оборотные ак–тивы. Оборотные активы! включают в себя:1) оборотные фонды – это часть производ–ственных фондов предприятия,

70 ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

70 ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА Коэффициент оборачиваемости обо–ротных средств. Он показывает, сколько обо–ротов совершают оборотные средства за ана–лизируемый период. Он определяется по формуле:КОБ = VP / ОСР,где Vp – объем реализации продукции за

71 ПОЛИТИКА В ОБЛАСТИ ОБОРОТНОГО КАПИТАЛА

71 ПОЛИТИКА В ОБЛАСТИ ОБОРОТНОГО КАПИТАЛА Оборотный капитал – финансовые ресур–сы предприятия, инвестируемые в оборотные ак–тивы. Оборотные активы включают в себя:1) политику управления оборотным капи–талом. Она предполагает принятие решений относительно величины,

Глава 5 Планирование потребности в персонале, организация, нормирование и условия труда

Глава 5 Планирование потребности в персонале, организация, нормирование и условия труда 5.1. Стратегическое планирование и процесс планирования персонала5.2. Прогнозирование потребности в человеческих ресурсах5.3. Определение потребности в персонале5.4. Понятия