3.3. Структура затрат на стимулирование: массовая реклама, POS-материалы и другие расходы

3.3. Структура затрат на стимулирование: массовая реклама, POS-материалы и другие расходы

Для определения эффективности стимулирования по различным направлениям необходимо точно знать затраты на проведение мероприятий и их структуру. Предлагаем следующую структуру затрат (рис. 3.10).

Рис. 3.10. Структура затрат при проведении мероприятий по стимулированию

Кроме затрат на коммуникацию, затраты, связанные с производством и реализацией продукции, – это обычная себестоимость: сырье, материалы, комплектующие, амортизация, зарплата персонала, проценты по кредитам, арендная плата и т. д. Чтобы производить и реализовывать продукцию, без них не обойтись. Главное, что при увеличении объема продаж при стимулировании не происходит или происходит лишь в незначительной степени увеличение условно-постоянных производственно-коммерческих затрат, не зависящих от объема производства и реализации. Так же обстоит дело и с затратами на коммуникацию. Часть из них относится к переменным затратам. Это в основном затраты на бонусы при сплошном стимулировании (скидки, подарки.) Причем скидки уже учитываются в цене товара и в коммуникационные затраты не включаются. Упаковка учитывается в производственно-коммерческих затратах и тоже не включается в затраты на коммуникацию. К постоянным затратам относится размещение рекламы в СМИ и работа промоутеров.

Пример 3.3

Рассмотрим пример из предыдущего раздела. Проводя стимулирование посредством снижения цен с 1000 руб. до 850 руб., магазин увеличил объем продаж с 1000 шт. в неделю до 6600 шт. в неделю. При стимулировании была проведена специальная рекламная кампания с размещением купона на скидку 15 % в газете. К условно-постоянным производственно-коммерческим затратам относится арендная плата за помещения и фиксированная заработная плата персонала. К переменным затратам – закупочная стоимость товара, в которую включены транспортные расходы и премии персоналу за увеличение объема продаж. К затратам на коммуникацию относятся затраты на размещение рекламы с купоном в газете. Для простоты в примере не учтены расчеты по различным налогам. Данные по затратам и эффективности за неделю торговли приведены в табл. 3.5.

Таблица 3.5

Расчет эффективности мероприятия по стимулированию

При увеличении объемов продаж в натуральном выражении суммарные затраты при стимулировании больше, чем суммарные затраты без стимулирования. Возможны случаи, когда при стимулировании объем продаж в натуральном выражении падает, но в стоимостном выражении растет за счет увеличения цены (неэластичный спрос). В данной ситуации производственно-коммерческие затраты уменьшаются и могут компенсировать затраты на стимулирование. В этом случае возможно, что затраты на стимулирование меньше либо равны нулю (как разность между затратами при стимулировании и затратами без стимулирования) хотя коммуникационные затраты на стимулирование больше нуля.

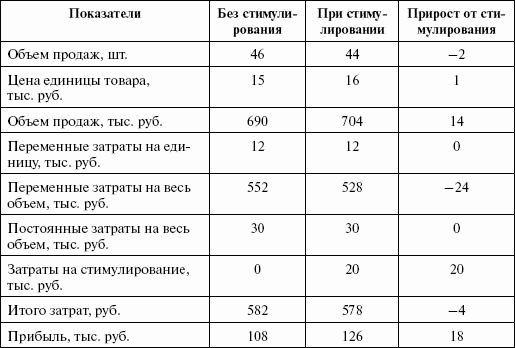

Пример 3.4

Магазин аудио-, видео-, бытовой техники продает холодильники. Цена холодильника составляет 15 тыс. руб., в месяц их продается 46 шт. Проведя анализ, маркетологи пришли к выводу, что спрос на холодильники при цене в 16 тыс. руб. не будет сильно отличаться от спроса по 15 тыс. руб., и, чтобы еще более поддержать спрос, предложили провести среди покупателей розыгрыш телевизора. Руководство решило провести акцию по стимулированию под девизом «Выиграй LCD-телевизор!», по условиям которой все покупатели участвуют в ежемесячном розыгрыше LCD-телевизора. Стоимость телевизора составила 19 тыс. руб., и еще 1 тыс. руб. была потрачена на печать плакатов в магазин и лотерейных билетов. В конце месяца среди всех покупателей был проведен розыгрыш. Данные по затратам и результатам приведены в табл. 3.6.

Таблица 3.6

Эффект стимулирования при неэластичном спросе

В результате снижения объема продаж в натуральном выражении на 2 ед. магазин получил экономию переменных производственно-коммерческих затрат, которые составляли 12 тыс. руб. на единицу, в сумме – 24 тыс. руб. Коммуникационные затраты на стимулирование – 20 тыс. руб., в результате общие затраты на стимулирование составили – 4 тыс. руб., а эффект стимулирования в виде дополнительной прибыли – 18 тыс. руб.

Основная проблема при вычислении затрат на стимулирование – затраты на размещение рекламы в СМИ. В большинстве случаев фирма не увеличивает затраты на рекламу, а лишь меняет предмет коммуникации. Если, например, все объявления планировалось разместить на радио или телевидении и рекламировать там имидж компании, а руководство решило провести акцию с вручением призов и просто изменить содержание рекламного объявления, считать ли затраты на размещение этих объявлений дополнительными затратами на стимулирование? Нет, это не дополнительные затраты. Ведь если бы стимулирования не было, затраты на размещение все равно возникли бы. Для разделения затрат на массовую коммуникацию, относящихся и не относящихся к стимулированию, предлагаем следующие методы (рис. 3.11).

Рис. 3.11. Методы разделения затрат на массовую коммуникацию

Рассмотрим предложенные методы разделения затрат на массовую коммуникацию.

По первому методу прогноз совокупных затрат на коммуникацию в целом, отдельно каждого из слагаемых, а также постоянных производственно-коммерческих затрат без проведения мероприятий рассчитывается следующим образом. Допустим, фирма планирует годовую выручку от продаж в сумме 10 млн руб. Из них на рекламу – 5 %, т. е. 0,5 млн руб. Это не зависит от того, каков будет предмет коммуникации в рекламном объявлении – стимулирование, имидж, цена на товар. В такой ситуации при проведении любого мероприятия по стимулированию затраты на коммуникацию в размере 5 % от планируемого без стимулирования объема продаж не будут считаться дополнительными затратами на стимулирование. В данном случае проблема заключается в другом: как спрогнозировать объем продаж без стимулирования?

Общий подход при применении второго метода состоит в ответе на вопрос: «Сколько денег было бы потрачено на коммуникацию, если бы не проводились мероприятия?»

Метод состоит в применении следующих правил:

• если при проведении мероприятия по стимулированию применялись средства рекламы, которые не применялись бы при коммуникации без их проведения, то затраты на них не относятся к затратам без стимулирования;

• если при проведении мероприятия по стимулированию увеличились размеры объявления или их количество, чего не было бы при коммуникации без их проведения, то затраты на увеличение не относятся к затратам без проведения мероприятий.

По третьему методу затраты на массовую коммуникацию принимаются равными затратам ближайшего по объемам продаж или доле рынка конкурента, который в данный период не проводил мероприятий по стимулированию.

По четвертому методу (физических измерений) затраты без стимулирования и на стимулирование определяются на основе разделения каждого рекламного объявления на части, содержание которых относится или не относится к стимулированию. Каждое объявление можно рассмотреть с точки зрения размера (площадь, длительность) и выделить методами физических измерений долю объявления, занимаемую информацией о стимулировании, и долю, не занимаемую этой информацией. Этот подход основан на концепции предмета коммуникации в рекламном объявлении. Долю информации о стимулировании мы умножаем на стоимость объявления, затем суммируем по всем объявлениям и получаем сумму затрат на стимулирование. Оставшаяся часть затрат относится к затратам на коммуникацию без стимулирования. Основная трудность применения метода возникает в случае комбинированных рекламных объявлений.

Пятый метод похож на метод физических измерений, только пропорция деления затрат строится на основе доли продаж в результате стимулирования в общей сумме продаж за время акции:

где А0 – коммуникационные затраты на массовую рекламу без стимулирования, руб.; А1 – коммуникационные затраты на массовую рекламу при стимулирования, руб.; А – коммуникационные затраты на массовую рекламу на стимулирование, руб.; W0 – выручка от продаж без стимулирования, руб.; W1 – выручка от продаж при стимулировании, руб.; W– выручка от продаж от стимулирования, руб.

Кроме разделения затрат на относящиеся и не относящиеся к стимулированию при расчете эффективности бонусов и средств коммуникации необходимо делить затраты между продажами отдельных видов продукции. В этом случае затраты на коммуникацию разделяются на переменные, связанные с реализацией определенной продукции, и общие, которые нельзя четко отнести к продажам отдельных товаров. Общие затраты рекомендуется делить пропорционально доле соответствующего объема продаж в совокупном объеме продаж от стимулирования:

где ZJ – совокупные затраты по j-му виду продукции, реализованной в результате стимулирования, руб.; ZVJ – переменные затраты по j-му виду продукции, руб.; ZC – общие затраты, связанные с реализацией стимулируемой продукции, руб.; WJ – объем продаж j-го вида продукции от стимулирования, руб.; W – совокупный объем продаж от стимулирования, руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Регулярная массовая рассылка

Регулярная массовая рассылка После того как e-mail адрес подписчика получен, настает черед регулярной массовой рассылки. Ключевое слово здесь – «регулярной»: вы рассылаете письма постоянно и стараетесь соблюдать определенную периодичность.Продажа товаров в рассылке

Регулярная массовая рассылка

Регулярная массовая рассылка Массовая рассылка – пожалуй, самое благодатное и обширное поле для экспериментов. Письма отправляются часто и помногу, обычно в этом участвует рассылочный сервис. То есть в наличии вся необходимая статистика, а также функционал

4. Массовая рассылка

4. Массовая рассылка 4.1. Контент – что рассылать • Информацию о новинках, хитах продаж, пополнениях склада: любых товарах, на которые хочется обратить внимание клиентов.• Информацию о текущих акциях и спецпредложениях.• Анонсы маркетинговых мероприятий: конкурсов,

6. Структура затрат в закупочной деятельности

6. Структура затрат в закупочной деятельности Важнейший элемент в политике закупок – анализ цены приобретаемых товаров.Используются различные виды расчетов для анализа стоимости собственного производства и цены закупок.Показатель общих издержек делится на

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

Массовая культура — исключение, а не правило

Массовая культура — исключение, а не правило До индустриальной революции культура была, в основном, локальной. Аграрная экономика распределяла население по поверхности земли, расстояния разделяли людей. Культура фрагментировалась: так возникли такие явления, как

Продажи Реклама, PR и другие инструменты продаж вашего мероприятия

Продажи Реклама, PR и другие инструменты продаж вашего мероприятия Очевидно, что мероприятие следует рекламировать, чтобы оно выполнило поставленные организаторами задачи. Как мы говорили, цели рекламы могут быть весьма различны, но одна из наиболее очевидных и

Расходы

Расходы Сейчас мы подробно поговорим о понимании и контроле расходов. Именно здесь находится ключ к успешному финансовому менеджменту мероприятий.Расходы могут быть весьма разнообразными:– аренда площадки для мероприятия;– CD с фотографиями и другими

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

6.3. Прицениваемся к стоимости основных затрат на материалы и услуги основного бизнес-процесса в вашей местности

6.3. Прицениваемся к стоимости основных затрат на материалы и услуги основного бизнес-процесса в вашей местности Предприниматели обычно тем и отличаются от обычных людей, что они всегда и везде интересуются ценами, стоимостью аренды, примерной выручкой, примерными

Массовая кастомизация в деталях

Массовая кастомизация в деталях Этот термин является новым даже для английского языка и потому не имеет пока точного аналога в русском.Например, вы заказываете машину и хотите, чтобы в ней было много дополнительных опций: розовые сиденья, синий руль, замена обычного

Массовая кастомизация

Массовая кастомизация Массовая кастомизация – это производство продуктов для конкретного покупателя, выполненное стандартным способом, без привлечения дополнительных временных и человеческих ресурсов. Примером компании, успешно использующей массовую кастомизацию,

Климин Анастасий Игоревич

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉